从风险到收益:加拿大风光储投资的贸易安全与未来风向

发布日期:2026/1/22

2026年1月,加拿大卡尼总理在达沃斯世界经济论坛(WEF)发表的标志性演说中,提到本届政府的经济促进方案:国家推动或主导,大规模加速战略领域的投资,涵盖能源、人工智能、关键矿产及贸易走廊。加拿大可再生能源协会预测未来10年(到2035年),加拿大将新增 30-51 GW 的风能、17-26 GW 的太阳能以及 12-16 GW 的储能,风能、太阳能和储能领域的总投资机会将在 1430亿 至 2050亿加元之间。

本文结合最新的市场动态对加拿大能源电力行业进行了详尽分析。深入探讨了新兴光伏与储能市场的运行机制、各省迥异的监管环境,以及肩负转型重任的龙头企业的财务健康状况。

1. 外交重置:与中国的能源与贸易协定

1.1 与中国的能源协定

2026年1月,卡尼总理对北京进行国事访问,并签署了全面的能源合作谅解备忘录(MOU)。与以往不同,该协议明确承认加拿大是中国能源安全的“潜在合作伙伴”,涵盖传统能源与可再生能源。

MOU 建立了一个部长级对话机制,旨在探索以下领域的机遇:

• 传统能源: 中方明确表示希望增加进口加拿大的石油、液化天然气(LNG)和液化石油气(LPG)。这与加拿大在跨山输油管道(Trans Mountain Pipeline)扩建完成后,急需实现客户多元化、减少因单一依赖美国中西部市场而产生的价格折让(Price Discount)的需求高度契合。

• 清洁技术与核能: 双方强调在电网级可再生能源技术和民用核能领域的合作,特别是利用加拿大在 CANDU 反应堆技术和铀资源方面的优势。

• 战略投资: 协定鼓励中国资本投资加拿大的能源基础设施,重点是电池制造和可再生能源储能领域,这正是中国拥有全球主导地位的板块。

1.2 电动汽车关税解决方案与农业互换

此次外交重置的一个关键组成部分是解决了不断升级的电动汽车(EV)贸易争端。与美国和欧盟建立的高额关税壁垒截然不同,加拿大同意与北京实行有管理的贸易制度。

• 配额制度: 加拿大将允许每年进口最多 49,000辆 中国制造的电动汽车,并适用 6.1% 的优惠最惠国(MFN)税率,逆转了上届政府100%的报复性关税政策。这一配额约占加拿大汽车市场的3%,旨在为消费者引入平价电动车,同时避免对国内制造商造成冲击。协议规定,到2030年,该配额的50%必须分配给售价低于35,000加元的车辆,直接应对电动化转型中的负担能力危机。

• 互惠利益: 作为交换,中国同意在2026年3月1日前将加拿大油菜籽(Canola)的关税从约85%降至 15%,并取消对油菜籽粕、龙虾、蟹和豌豆的反歧视性关税。这实际上为加拿大农业重新打开了一个价值 40亿加元 的市场,稳定了加拿大西部的农村经济。

• 投资承诺: 该协议的前提是促成“大量新的中国合资企业投资”进入加拿大汽车供应链。卡尼政府预计,这将推动电池电芯制造和组装工厂在加拿大落地,利用中国的知识产权建立国内工业产能。

2. 宏观能源格局:传统巨头的底色

要理解光伏和储能的发展轨迹,首先必须认清其所进入的存量系统的规模。加拿大仍是全球能源重镇,其电力系统以巨大的水电基荷(Baseload)和强大的化石燃料出口引擎为特征。

2.1 生产与发电结构

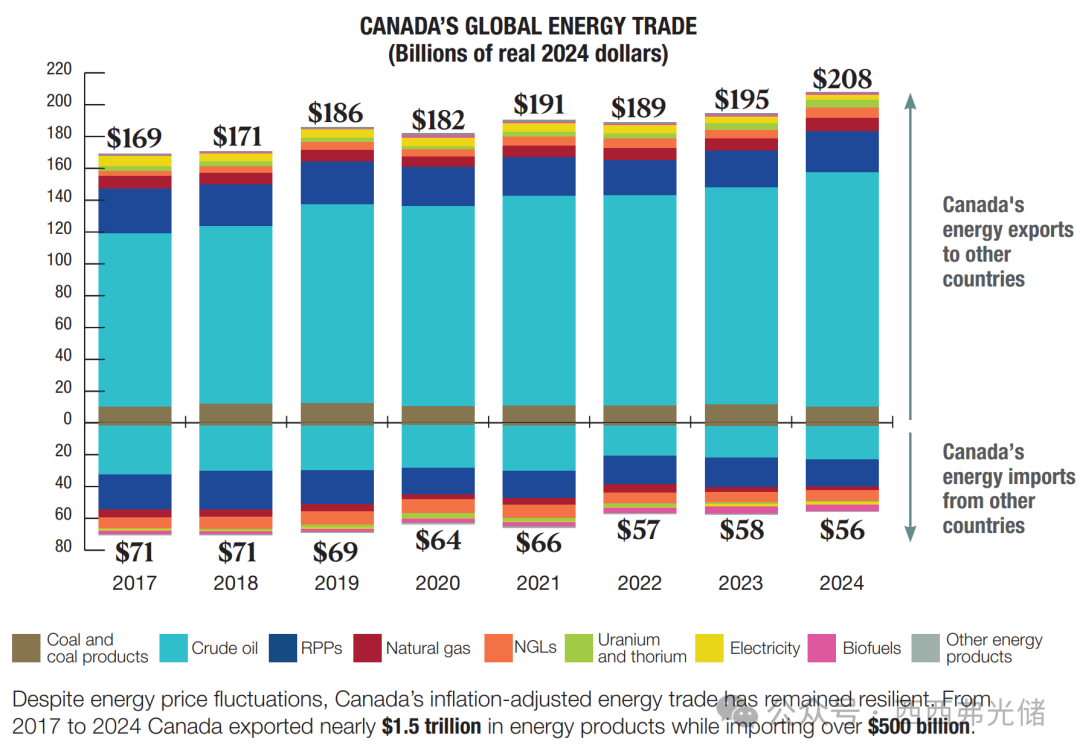

截至2025年,加拿大是世界第四大石油生产国和第五大天然气生产国。能源行业是国民经济的基石,2024年直接贡献了 名义GDP的8.1%(2320亿加元),间接效应另贡献 1.7%(500亿加元)。

然而,其电网极其清洁。截至2023年,加拿大80%的电力来自非排放源:

• 水电: 57.4%(加拿大是全球第三大水电生产国)。

• 核能: 13.5%(集中在安大略省和新不伦瑞克省)。

• 风电: 6.4%。

• 天然气: 15.4%。

• 光伏: <1%(历史上被边缘化,但正快速增长)。

2.2 区域异质性

加拿大并非单一能源市场,而是由各具特色的省级电网组成的联邦:

• 水电省份(BC, MB, QC, NL): 这些辖区85%至97%的电力来自水电。其优势在于“清洁基荷”,但面临的挑战是如何快速扩大产能以满足电气化目标和出口需求。

• 化石燃料省份(AB, SK): 历史上依赖煤炭和天然气,这些省份是可再生能源转型的震中。它们拥有全国最好的光照和风力资源,但面临在保持可靠性的同时对火电主导的电网进行脱碳的复杂任务。

• 混合核能省份(ON): 安大略省依赖核能(50%)、水电(25%)和气电/可再生能源的混合。其挑战在于核电站翻新带来的迫在眉睫的供应缺口,以及电动汽车制造和人口增长带来的需求上升。

2.3 就业与投资

该行业是就业大户,2024年支撑了 744,500个工作岗位(直接316,200个,间接428,300个)。2024年能源行业的资本支出总额为 890亿加元,其中油气开采占430亿加元,发电占320亿加元。这种高强度的投资是一个关键优势;可再生能源转型所需的基础设施、熟练劳动力和资本市场已经到位,正从碳氢化合物向电子(电力)转移。

3. 光伏与储能的复兴

历史上,由于高纬度地理位置和廉价水电的丰富,光伏在加拿大被视为利基(Niche)技术。这一论调现已崩塌。受技术成本骤降、电网灵活性需求以及联邦激励措施的推动,光伏和电池储能已在该国2025年及以后的能源战略中占据核心地位。

3.1 市场规模与增长轨迹

截至2025年7月,加拿大已安装的可再生能源产能(不含水电)为:

• 风电: 17+ GW(全球排名第9)。

• 公用事业级光伏: 2.3 GW(全球排名第24)。

• 公用事业级储能: ~1 GW(全球排名第20)。

然而,“2025年加拿大可再生能源市场展望”预测,未来十年(2025-2035)将出现爆发式增长:

• 风电: 新增30至51 GW。

• 光伏: 新增17至26 GW(近乎十倍增长)。

• 储能: 新增12至16 GW。

到2035年,风光发电预计将供应加拿大总电力的 21%至29%,远高于目前的约10%。这一转变代表了电网的结构性变革,从集中式基荷模式转向分散式、波动性且具备储能支撑的架构。

3.2 投资体量

这种产能扩张意味着大规模的资本动员。预计2025年至2035年间,风光储的部署将带来年均 140亿至200亿加元 的投资。十年间,累计投资机会将达到 1430亿至2050亿加元。预计这波资本浪潮将创造 25万至35万 个直接和间接的全职当量(FTE)就业年,有效打造一个新的工业基础。

3.3 成本动态:通缩力量

加拿大可再生能源的经济性由持续的成本下降驱动:

• 隔夜资本成本(OCC): 尽管建设面临通胀阻力,光伏OCC预计到2035年将下降 11-13%。储能OCC预计同期降幅更为剧烈,达 15-20%。

• 平价上网(Grid Parity): 在阿尔伯塔省等辖区,公用事业级光伏已实现平价上网,在无运营补贴的情况下直接与天然气发电竞争。储能的整合(混合项目)通过允许开发商捕捉价格峰值和提供辅助服务,进一步改善了经济效益。

4. 市场运作与政策框架

了解市场的运作方式对投资者至关重要。加拿大采用混合模式,包括竞争性采购和开放的商业市场(Merchant Markets),并辅以强有力的联邦税收激励。

4.1 商业模式 vs. 购电协议(PPA)模式

各省的光伏和储能运营模式差异巨大:

• 商业模式(阿尔伯塔省): 阿尔伯塔省运营着加拿大唯一的去监管化、纯能量市场(Energy-only Market)。这里的开发商历史上承担“现货市场风险”,直接以每小时的批发价格向电力池售电。这种模式激励了快速部署以捕捉需求高峰期的高价。然而,极端波动性和2024年的“暂停审批”风波推动开发商转向 企业购电协议(CPPAs)。在CPPA中,企业(如亚马逊、Telus、RBC)同意以固定价格购买电力,在满足自身ESG目标的同时,为开发商对冲风险。

• 采购模式(安大略省、BC省、魁北克省): 在监管市场中,省级系统运营商(安大略省IESO、BC Hydro、Hydro-Québec)负责运行竞争性的提案征集(RFP)。中标者获得长期合同(如20年),价格固定或与指数挂钩。这种模式提供了极高的收入确定性和可融资性(Bankability),但上行潜力受限。IESO最近的 长期采购1期(LT1) 是典型案例,确立了电池储能资产的容量支付机制以确保电网可靠性。

4.2 联邦投资税收抵免(ITCs)

联邦政府推出了一套 清洁经济投资税收抵免(ITCs),作为2025/2026年项目融资的基石。这些在2025年预算中确认的抵免是可退还的(Refundable),意味着它们相当于对合格资本支出的直接现金注入:

• 清洁技术 ITC: 针对合格资产(包括光伏PV、风电和电池储能系统)的资本成本提供高达 30% 的可退还抵免。适用于应税实体。

• 清洁电力 ITC: 专为非应税实体(如公用事业公司和原住民以此为主导的项目)设计,提供 15% 的可退还抵免。这确保了公共电力供应商(如BC Hydro或Hydro-Québec)和原住民合作伙伴保持竞争力。

• 清洁技术制造 ITC: 针对用于制造清洁技术(如电动车电池、光伏组件)及提取/加工关键矿产的机械设备投资,提供 30% 的可退还抵免。

这些ITC有效降低了加拿大项目的平准化度电成本(LCOE),使其具备与受《通胀削减法案》补贴的美国项目竞争的能力。

5. 省级市场:部署的引擎

“2025年加拿大可再生能源市场展望”确定了推动转型的五个关键市场。每个市场都有独特的目标、采购机制和监管环境。

5.1 安大略省:储能超级大省

由于皮克林(Pickering)核电站退役以及布鲁斯(Bruce)和达灵顿(Darlington)机组的翻新,安大略省面临迫在眉睫的容量缺口。为填补这一缺口而不依赖高碳排放的气电,该省启动了加拿大历史上最大规模的储能扩张。

• 采购结果(LT1): IESO 最近结束了长期1期(LT1)RFP,锁定了 2,195 MW 的新容量。关键在于,其中包括10个项目的 1,784 MW 储能,远超最初目标。这使安大略省已采购的储能机队总规模接近 3 GW。

• 重点项目:

• Oneida 储能项目: 由 Northland Power、Six Nations of the Grand River 和 Aecon 开发的 250 MW / 1,000 MWh 设施。该项目于2025年5月投入商业运营,成为加拿大最大的运营中电池储能设施。

• Skyview 2: 授予 Canadian Solar(阿特斯)旗下的 e-STORAGE 和 Potentia Renewables,这个 411 MW / 1,858 MWh 的项目一旦建成,将成为该国最大的单体储能设施。

• 未来展望(LT2): IESO 正积极推进 长期2期(LT2) RFP,旨在满足2029年及以后的需求。预计此轮采购将激励长时储能和混合可再生能源项目。

5.2 阿尔伯塔省:以可靠性为导向的重组

阿尔伯塔省一直是可再生能源部署的领头羊,但在2024年暂停新项目审批后,目前正在经历重大的市场设计重组。

• 重组能源市场(REM): 阿尔伯塔电力系统运营商(AESO)正在实施REM,将纯能量市场转变为明确为可靠性和可调度性定价的市场。最终规则预计将于2026年初出台,2027年中期实施。

• 土地使用限制: 新法规限制在1类和2类农业用地上开发可再生能源,并在原始景观周围建立“缓冲区”。据估计,这使可开发土地基础减少了36-39%,迫使开发商在低质量土地或棕地(Brownfields)上寻找场址。

• 光储动态: 尽管面临监管阻力,凭借优质的资源,阿尔伯塔省仍是光伏的首选辖区。电池储能为利用价格波动而快速增长,已有包括 Enfinite Energy 的 eReserve 系列在内的11个运营站点。

5.3 不列颠哥伦比亚省(BC):原住民以此为主导的伙伴关系

BC省的战略侧重于通过与原住民(First Nations)合作,满足电气化(电动车、LNG、工业)带来的负荷增长。

• 2025年电力征集(Call for Power): BC Hydro 发布了每年 5,000 GWh 新清洁能源的竞争性招标。采购极大地加权了原住民的股权参与,要求原住民在项目中持有所有权股份。

• 结果: Innergex Renewable Energy 成为大赢家,获得了 560 MW 的产能,验证了独立发电商(IPP)/原住民合作模式的可行性。

5.4 魁北克省:2035行动计划

魁北克水电(Hydro-Québec)已从盈余管理思维转变为激进的产能扩张思维,以支持脱碳和工业增长。

• 2035行动计划: 该公用事业公司的目标是开发 11 GW 的新清洁能源产能。明确包括 3 GW 的光伏产能 目标,标志着其摆脱单一水电依赖的重大多元化。

• 风电领导地位: 魁北克在风电领域保持领先,Boralex 与因努人(Innu)合作开发了 Apuiat 风电场 (200 MW)等大型项目,预计将于2025年上半年实现商业运营。

5.5 大西洋省份:绿色选择

新斯科舍省利用其世界级的风能资源,正在积极淘汰煤电。

• 绿色选择计划(Green Choice Program): 2026年1月,该省宣布了扩大后的RFP结果,锁定了 625 MW 的新风能,几乎是最初350 MW目标的两倍。

• 电网级电池: Nova Scotia Power 正在推进三个电网级电池项目(各50 MW),以便在风电渗透率增加时提供频率调节和稳定性支持。

6. 企业格局:转型的巨擘

加拿大可再生能源行业由垂直整合的全球制造商和多元化的独立发电商(IPP)共同支撑。2025年的财务结果表明,该行业已进入成熟、盈利且战略灵活的阶段。

6.1 阿特斯阳光电力集团 (Canadian Solar Inc., NASDAQ: CSIQ)

• 概况: 全球光储巨头,在安大略省圭尔夫和中国苏州设有双总部。

• 财务状况(2025 Q3): 公司报告净收入 15亿美元,毛利率 17.2%。

• e-STORAGE 业务的主导地位: 其子公司 e-STORAGE 表现突出,2025年第三季度电池储能出货量创纪录达到 2.7 GWh,在手合同订单达 31亿美元。

• 战略调整: 为规避地缘政治风险和美国关税,阿特斯正在重组资产。它正将资产从其中国子公司(CSI Solar)转移,以建立专注于美国市场的新合资企业,从而隔离其北美业务免受贸易争端影响。

6.2 北兰电力 (Northland Power Inc., TSX: NPI)

• 概况: 多元化的IPP,在欧洲和亚洲拥有重要的海上风电资产,在加拿大的陆上资产组合也在不断增长。

• 运营成就: 2025年5月成功投运 Oneida 储能项目 (250 MW / 1,000 MWh)。项目提前完工且低于预算,证明了大规模储能在加拿大的可行性。

• 财务状况(2025 Q3): 报告调整后EBITDA为 2.57亿美元,同比增长13%,主要受Oneida项目的新贡献和强劲的海上风电表现推动。

6.3 博拉雷克斯 (Boralex Inc., TSX: BLX)

• 概况: 陆上风电领军者,光储储备项目正在迅速增长。

• 战略: 目标是到2030年实现 8 GW 的装机容量。公司正积极在安大略省开发主要储能资产,包括 300 MW Hagersville 和 80 MW Tilbury 项目,均已获得IESO长期合同。

• 财务状况: 2024财年净收益为 7400万加元,尽管受恶劣天气影响发电量,但仍表现出韧性。

6.4 Innergex Renewable Energy Inc. (TSX: INE)

• 概况: 专注的可再生能源独立发电商,资产涵盖水电、风电和光伏。

• 增长: 在BC Hydro 2025电力征集中获得 560 MW,巩固了其作为公用事业公司和原住民首选合作伙伴的地位。

• 业绩: 2024年第四季度业绩符合指引,按比例调整后的EBITDA升至 2.1亿加元。

7. 市政领导力:城市能源转型

虽然联邦和省级政策确立了顶层框架,但加拿大各市政府正通过地方法规和创新融资加速部署。

7.1 卡尔加里市

卡尔加里实施了 清洁能源改善计划(CEIP),为包括光储在内的能源升级向房主提供高达 50,000加元 的融资。利率具有竞争力(2025年为3.75%),贷款与房产税单挂钩而非个人,消除了前期资本门槛,并便于房产出售时的债务转移。

7.2 埃德蒙顿市

埃德蒙顿的 光伏回扣计划(Solar Rebate Program) 专门针对高密度住宅,为多单元住宅物业(4个单元以上)的光伏安装提供 每瓦0.50加元 的补贴。该计划激励房东和公寓委员会采用可再生能源,解决了住宅光伏计划中往往被遗漏的细分市场问题。

7.3 多伦多市

多伦多于2025年1月启动了 家庭装修储蓄计划(Home Renovation Savings Program),为光伏板和电池储能系统提供高达 10,000加元 的回扣。这与提供高达125,000加元深度改造融资的家庭能源贷款计划(HELP)相辅相成。

7.4 温哥华市

温哥华在监管严格性方面继续领跑。新的 2025建筑法规(2025 Building By-law) 于2025年9月生效,强制规定了严格的温室气体强度限制和新建筑的调试要求。这些规则与BC省零碳阶梯规范(Zero Carbon Step Code)的最高层级保持一致,实际上要求所有新建大型建筑实现电气化并整合可再生能源系统。

核心结论

• 通过多元化实现主权: “卡尼主义”正确地指出,在分裂的世界秩序中,经济安全需要多个贸易伙伴。转向中国进行能源出口和吸引投资,虽在政治上敏感,但为对冲美国保护主义提供了关键屏障。

• 光储作为支柱: 这些技术已从边缘走向电网核心。安大略省的3 GW储能机队和阿尔伯塔省的光伏产能证明,可再生能源现已成为系统可靠性的核心,而不仅仅是脱碳手段。

• 政策确定性: 一揽子联邦ITC(清洁技术、清洁电力、制造)提供了释放数十亿私人资本所需的长期确定性,确保加拿大在争夺投资资金方面保持竞争力。

• 原住民伙伴关系: Oneida(Six Nations)和 Apuiat(Innu)等项目的成功证明,加拿大基础设施发展的道路必须通过与原住民建立实质性的经济伙伴关系。

来源:西西弗光储