光伏出口冲刺:退税倒计时下的全球抢跑

发布日期:2026/1/22

2026年一季度,中国光伏出口,几乎可以肯定会迎来一轮“非正常繁荣”。不是因为需求突然爆发,而是因为时间被硬生生压缩了。在退税被彻底取消之前的每一笔订单、每一柜出货,都多了一层“赶在关门前”的紧迫感。

下面,我们试着把这场“注定发生的抢跑”,拆开来 看。

二、为什么这次会“抢跑”?

对任何一个出口企业来说,退税不是抽象的政策,而是实打实的利润。

以 9%的退税率粗略估算:假设某批光伏组件出口离岸价为 100美元,在当前,企业可以拿到约 9美元的退税。退税取消后,这 9美元要么从企业利润中扣掉,要么转嫁给海外客户。但在当前激烈的价格竞争下,后者有点不现实。

这就带来一个非常直观的行为逻辑:能在 3月出货的,绝不拖到 4月;能提前签单锁价的,会尽量把交付时间压在退税取消之前;海外客户也会被动参与这场抢跑。因为他们同样知道,4月之后,中国光伏产品的“底价”会被抬高。

换句话说,政策给了市场一个非常明确的信号:“现在出货,比以后出货,天然便宜 9% 左右。”在一个本就被价格战压到极致的行业里,这种差异足以改变订单节奏。

三、这场抢跑的“前史”

要理解2026年 Q1的抢跑,必须回头看一眼 2025年的光伏出口表现。

根据野村证券的报告测算:2025年前11个月,中国光伏组件出口数量同比暴增 73.6%;但以美元计价的出口金额却同比下降 9.6%。

也就是说,出口企业卖出了前所未有的“天量”,却没有换来对应的收入增长,反而在总金额上出现了下滑。这背后,是极端的价格下行。

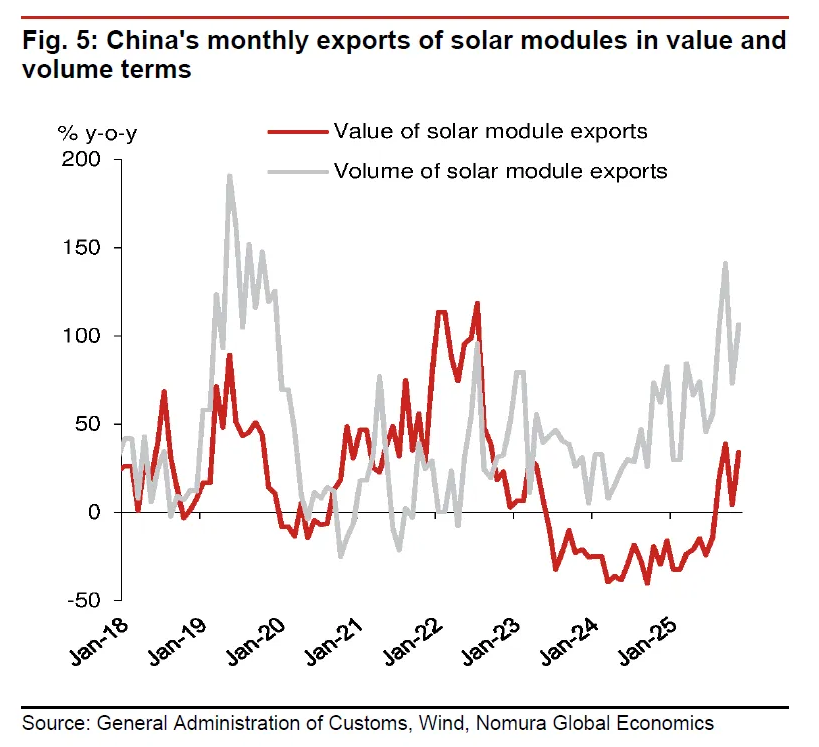

图 1 中国光伏组件出口:数量与金额同比增速对比

从图表可以看出 2025年光伏出口数量曲线高位上扬,接近70%+,金额曲线却在 0 以下徘徊甚至为负。这直观呈现了一个残酷现实:中国光伏企业在 2025年“拼命多卖”,但越卖越薄,甚至接近无利可图。在这样的背景下,任何一个能“多拿一点退税”的窗口期,都会被企业视为必须抓住的机会。

四、“反内卷”与“控顺差”

这次退税取消,并不是孤立事件,而是嵌在两个更大的政策框架里。

(1)对过度投资与价格战的“刹车”

自 2025年 7月高层会议之后,“反内卷”成为关键词之一。

文件点名要整治过度扩张产能、恶性价格竞争、企业大面积亏损等问题。

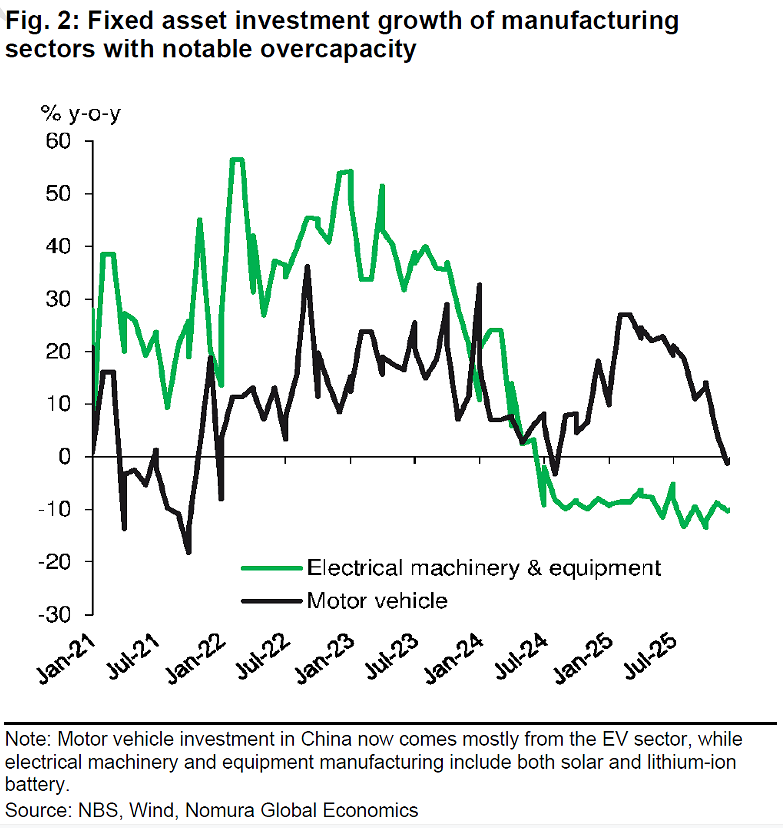

在数据上,这种“刹车”已经有所体现:电气机械及器材制造业(包括光伏与锂电)固定资产投资增速2025年 Q2降8.0%、2025年 Q3降12.2%、2025年 10–11月降9.5%。

图 2 产能过剩行业固定资产投资增速

图2反映了制造业投资的“急刹车”,电气机械及器材投资增速从正转负,持续在 -10%左右徘徊。这说明,官方已经不再鼓励“无差别扩张”,而是开始通过多种手段,给过热行业降温。取消出口退税,就是其中一记非常直接的“价格信号”:让过度依赖出口、靠低价抢市场的企业,感受到真实成本;倒逼行业从“拼规模”转向“拼效率、拼技术、拼品牌”。

(2)用结构性工具控顺差

2025年前 11个月,中国货物贸易顺差已经超过1.1 万亿美元,创下历史新高。在全球贸易紧张加剧、欧美对中国高端制造警惕上升的背景下,这个数字本身就带有很强的政治敏感性。更关键的是人民币实际有效汇率在过去两年中明显走弱;中国出口价格在美国等主要市场中,降幅明显大于其他贸易伙伴。

这意味着中国商品在全球市场上的“价格竞争力”,已经强到引发系统性摩擦的程度。光伏与电池,恰好是出口规模巨大、价格战激烈、对欧美产业安全敏感度极高的行业。从这个角度看,退税取消既是对内的“反内卷”,也是对外的“缓冲摩擦”。

五、抢跑数据会怎样体现?

如果我们把时间轴拉到 2026年Q1,可以预期几种典型现象。

(1)出口数量的“异常放大”

光伏组件出口数量同比增速,可能在 2026年 1–3月出现再度冲高;这种冲高未必代表真实需求扩张,而是订单前置。可以预期:2026年Q1的光伏出口数据,会“好得有点不真实”。

(2)出口价格的短期“锁定”甚至小幅回升

在退税即将取消的窗口期,企业有动力尽量锁定当前价格,避免在短期内继续大幅降价。这可能带来一个有趣的现象:在长期价格下行趋势中,2026年Q1的出口均价,反而可能出现短暂企稳甚至小幅回升。但这种回升并不意味着行业基本面改善,而更像是在退税消失前,大家最后一次把牌打完。

(3)Q2之后的“反向塌陷”

抢跑的另一面,是后续的“透支效应”:原本应该在 Q2、Q3出货的一部分订单,被提前挤到了 Q1;退税取消后,部分边际企业会主动收缩出口,甚至退出市场。因此,2026年 Q2的光伏出口数据,很可能出现明显回落;行业层面会感受到一种“从虚火到冷却”的落差感。

如果把 2025–2026年的出口数据画成一条曲线,很可能会看到:“2025年量价背离 → 2026年 Q1的抢跑高峰 → 之后的回落与再平衡”。

六、谁在抢跑,谁被迫慢下来?

这场抢跑,对不同类型的企业,影响并不相同。

(1)头部企业:抢跑是顺手的“加速器”

对于龙头光伏企业来说,订单渠道多元、客户粘性强;产能调度灵活,有能力在短期内提升排产、加快出货。对它们而言,抢跑不仅是“多拿一笔退税”,也是一次巩固海外市场份额、挤压中小竞争者的机会。在退税取消之后,头部企业更有能力:通过海外建厂、财务对冲、品牌溢价等方式,消化成本上升;反而可能在行业出清中获得更高集中度。

(2)中小企业:抢跑是“最后一搏”

对于大量依赖 OEM、利润极薄的中小企业来说,退税是利润的重要组成部分,甚至是“盈亏分界线”;退税取消后,它们很难通过议价能力来转嫁成本。因此,2026年 Q1,它们会尽可能“拼命出货”;但 Q2之后,可能不得不缩减产能,甚至退出出口市场。

七、便宜货的最后一波?

从海外买家的视角看,这场抢跑同样具有吸引力。2026年Q1,可能是未来一段时间内,中国光伏组件性价比最高的窗口期之一;对于正在规划大型光伏项目的开发商来说,提前锁定设备采购,具有明显的成本优势。

但这也会带来一些结构性后果。部分项目的设备采购会前置,之后一段时间内,对新增组件的需求可能阶段性减弱。对非中国供应商而言,2026年 Q1可能是竞争最艰难的阶段之一;但退税取消后,它们的相对竞争力有望略微改善。

全球光伏供应链,正在从“单一极度依赖中国低价供给”,向“在中国主导下的多中心格局”缓慢演化。退税取消,是这个演化过程中的一个关键节点。

八、抢跑后会发生什么?

当我们把时间拉长一点,会发现这次退税取消,可能带来两条中长期趋势。

(1)行业出清与并购加速。利润空间被进一步压缩,中小企业生存难度加大,头部企业有机会通过并购、整合,提升集中度。

(2)海外产能布局提速。退税取消,等于在出口端加了一道“隐形关税”。对有全球化能力的企业来说在欧洲、中东、东南亚等地建厂,不仅是应对关税与贸易壁垒,也是对冲本国政策调整的一种方式。

2026年Q1的光伏出口,注定会是一场由时间驱动的奔跑。企业、客户、政策、海外市场,都在这条时间轴上被迫加速。有人把它当作最后的窗口,有人把它当作新的起点,有人则在这场奔跑之后,悄然离场。

来源:海外储能星球