从壁垒到机遇:2026美国阳台光储法规松绑与中国企业的创新战场

发布日期:2026/1/21

2026年初,美国阳台光伏正在发生政策松动。过去,光伏行业的话语权掌握在地面电站和户用屋顶光伏手中,但现在,“阳台光伏”(Plug-in PV,插座式光伏)似乎已经开始从政策边缘逐步走向舞台中央。本文盘点了美国阳台光伏最新的市场现状,重点分析法规松动、技术融合以及市场博弈,探讨这一细分领域如何重塑美国家庭——尤其是庞大的租房群体——与电网的互动模式。

所谓的阳台光伏,是指功率通常在1.2kW以下、能直接接入普通120V墙壁插座的便携式系统。这一产品形态在欧洲(以德国为代表,2025年装机量突破100万套)已经非常成熟。但在美国,受限于NEC(国家电气规范)的严格限制以及电力公司对非受控并网的抵触,该市场此前一直处于萌芽期,甚至长期处于“隐形市场”状态。

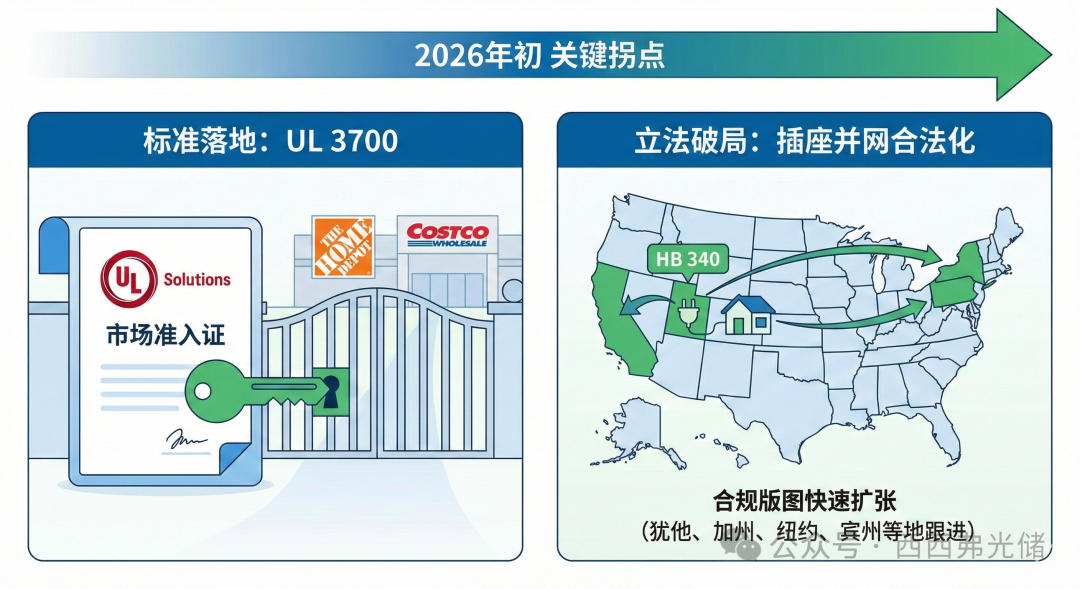

2026年初,行业迎来了两个关键拐点:

标准落地:UL Solutions在1月正式推出了专用认证标准UL 3700,这相当于给行业发放了“市场准入证”,扫清了产品进入主流零售渠道(如Home Depot、Costco)的技术合规障碍。

立法破局:犹他州在2025年通过HB 340法案,率先确立了“插座并网”的合法地位。随后,加州、纽约州、宾州等地纷纷跟进,虽然目前各州政策仍呈现“一州一策”的碎片化特征,但合规版图正在快速扩张。

调研发现,虽然美国阳台光伏的存量与户用屋顶光伏相比尚小,但增速惊人。EcoFlow、Anker Solix、Bluetti 等国内头部玩家,正在激进地从“便携式储能”向“半固定式并网储能”转型,打通了应急备电和日常削峰填谷的双重需求。值得注意的是,美国市场呈现出明显的“光储强绑定”特征。为了规避电力公司对反向送电的限制,主流方案多采用“防逆流(Zero-export)”策略,即通过配置电池实现100%自发自用,这种微型虚拟电厂(VPP)模式正在成为解决监管难题的技术捷径。

2. 行业背景:从“工程”到“家电”的跨越

2.1 欧洲经验的映射

这类产品的核心逻辑是对传统分布式能源进行“家电化”改造。回顾欧洲市场,德国在2024-2025年简化法规,允许800W以下系统免审批安装,直接促成了市场的爆发式增长,光伏产品随之进入商超渠道(如宜家的阳台光伏)。这一“德国模式”证明了在微逆技术成熟的前提下,小微型分布式电源可以安全接入电网。这给美国的标准制定机构带来了巨大的对标压力:行业声音对阳台光伏何时在美国大规模普及的声音日益高涨,一些声音更指明如何让美国的租房群体也能享受到类似的能源权益?

2.2 美国的合规痛点

美国市场迟迟未启动的核心原因在于监管。NEC(国家电气规范)第705条曾严格要求电源接入必须通过专用支路,且电力公司长期强调“孤岛效应”(反送电安全风险)和“断路器盲区”(Breaker Masking,即光伏电流可能导致过载保护失效)等技术隐患。直到2025年的立法突破和2026年UL 3700标准的出台,这道技术壁垒才被实质性攻破。

3. 政策版图:各州政策的“碎片化”现状

美国没有类似欧盟的统一指令,各州政策进度不一,呈现出明显的地域差异。

3.1 犹他州:政策高地 (HB 340)

犹他州是美国阳台光伏的“先行示范区”。2025年3月生效的HB 340法案,正式从法律层面定义了“便携式太阳能发电装置”,为1.2kW以下的系统划定了合规红线。

政策要点解析:

免并网申请(Interconnection Exemption):这是最大的突破。传统光伏并网流程冗长且昂贵,而犹他州规定,合规设备无需申请、无需审批、免收并网费。这种“免许可”模式吸引了EcoFlow等厂商将其作为新品首发地。

放弃净计量(Non-Export):作为交换条件,法规明确此类设备不参与净计量(NEM)。意味着用户多发的电送入电网没有任何收益。这一条款直接倒逼市场走向“光储一体”——通过配置电池实现自发自用,尽量减少弃光。

安全门槛:强制要求UL认证。随着2026年1月UL 3700的发布,这一门槛已具备实操性。

3.2 加州:即将爆发的存量市场 (SB 868)

2026年1月,加州参议员Scott Wiener提出SB 868法案("Plug Into the Sun" Act)。考虑到加州高昂的电价(普遍$0.3-$0.4/kWh)和巨大的光伏存量,该法案一旦通过,将确立全美市场的风向标。

市场影响:

家电化定性:法案试图将微型光伏设备在法律上定义为“家用电器”,从而绕开加州公用事业委员会(CPUC)繁琐的Rule 21并网规则。

聚焦租户权益:加州44%的家庭为租房户,这部分人群长期被排除在光伏市场之外。该法案旨在填补这一巨大的市场空白。

经济性驱动:800W系统在加州一年约可节省450美元电费。在高电价和分时电价(TOU)的双重作用下,投资回报率极具吸引力。

3.3 纽约州:SUNNY法案 (S8512/A9111)

纽约州的SUNNY法案旨在解决城市高密度住宅的能源问题。

核心挑战:

激励错配(Split Incentive):房东不付电费,故无动力装光伏;房客想装却无权改动房屋。该法案允许房客自带设备,搬家带走,完美解决了这一痛点。

基础设施老化:纽约存在大量老旧建筑,电气线路老化严重。目前法案仍在委员会审议中,核心争议点在于老旧线路对反向电流的承载能力。

3.4 佛蒙特 & 新罕布什尔:新英格兰的“特色板块”

这两个州在2026年推出了平行法案,主要受高昂的冬季能源成本和当地社区自治文化驱动。

佛蒙特 (S.202):采用了“报备制”(Notify-only)。即安装后仅需简单通知电力公司,无需等待审批。这是一种平衡电网管理与用户便利性的折中方案。

新罕布什尔:侧重于明确设备的“非输出”属性,即通过法规确认此类设备不参与净计量,从而打消电力公司的顾虑。

3.5 宾夕法尼亚:HB 1971

宾州的HB 1971法案主要复制了犹他州模式,强调消费者的能源选择权,禁止电力公司对合规设备设置准入门槛。

3.6 “灰色市场”与隐形安装

值得注意的是,在德州、佛罗里达等尚未立法的地区,存在一定规模的“灰色市场”。大量用户通过跨境电商购买设备,并将逆变器设置为“零出口(Zero-export)”模式以规避智能电表的监测。这部分隐形市场的规模预计比官方统计高出30%-50%,主要驱动力来自高电价下的刚需。

4. 技术架构与安全合规

美国电网的120V低压大电流特性,使得其对过载风险的敏感度远高于欧洲230V系统。

4.1 技术难点:“断路器盲区”

NEC最核心的担忧在于“断路器盲区”(Breaker Masking)。

风险原理:假设电路承载上限为20A。若光伏从末端插座注入10A,电网从前端注入15A,中间负载实际消耗25A。此时导线可能已过载发热,但配电箱内的断路器仅检测到15A电流,无法跳闸保护。

解决方案:新版规范严格限制了回馈电流上限(通常为1200W,约10A),并要求逆变器具备电流监测功能。

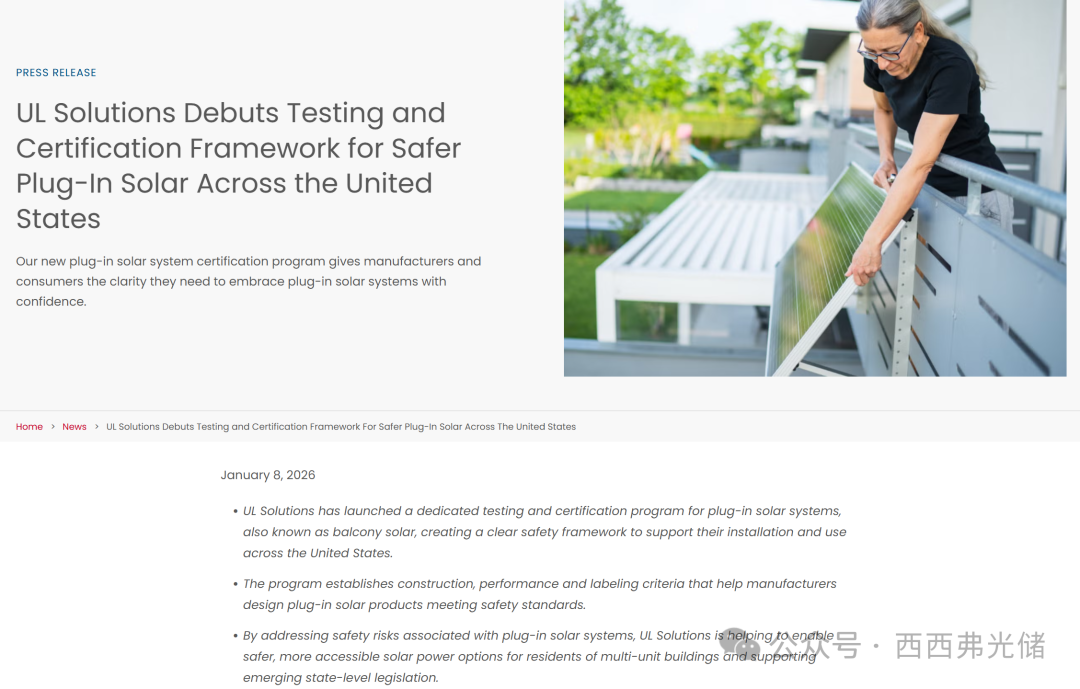

4.2 UL 3700:市场准入的“通行证”

2026年1月8日发布的UL 3700标准是行业的里程碑事件。

认证价值:该标准涵盖了防触电保护(拔插头瞬间插脚断电)、过载保护及防孤岛效应测试。这相当于给产品发放了“合规护照”。

防触电设计:美国插头插脚外露,UL 3700强制要求系统在拔出瞬间(毫秒级)切断插脚带电状态,彻底消除了触电隐患。

渠道门槛:获得UL 3700认证是进入大型线下零售商(如Home Depot)和获得保险承保的前提条件。

4.3 双向GFCI的适配

美国户外插座普遍配备接地故障断路器(GFCI)。传统GFCI无法识别双向电流,容易误判跳闸。目前头部厂商(如EcoFlow、Anker)已在微逆端集成了高精度漏电保护,或配合新型光伏专用插座解决此兼容性问题。

5. 市场格局:中国厂商的主场

美国阳台光伏市场目前主要由几家中国背景的便携储能龙头主导,产品正从“户外露营”向“家庭能源管理”迭代。

5.1 头部玩家分析

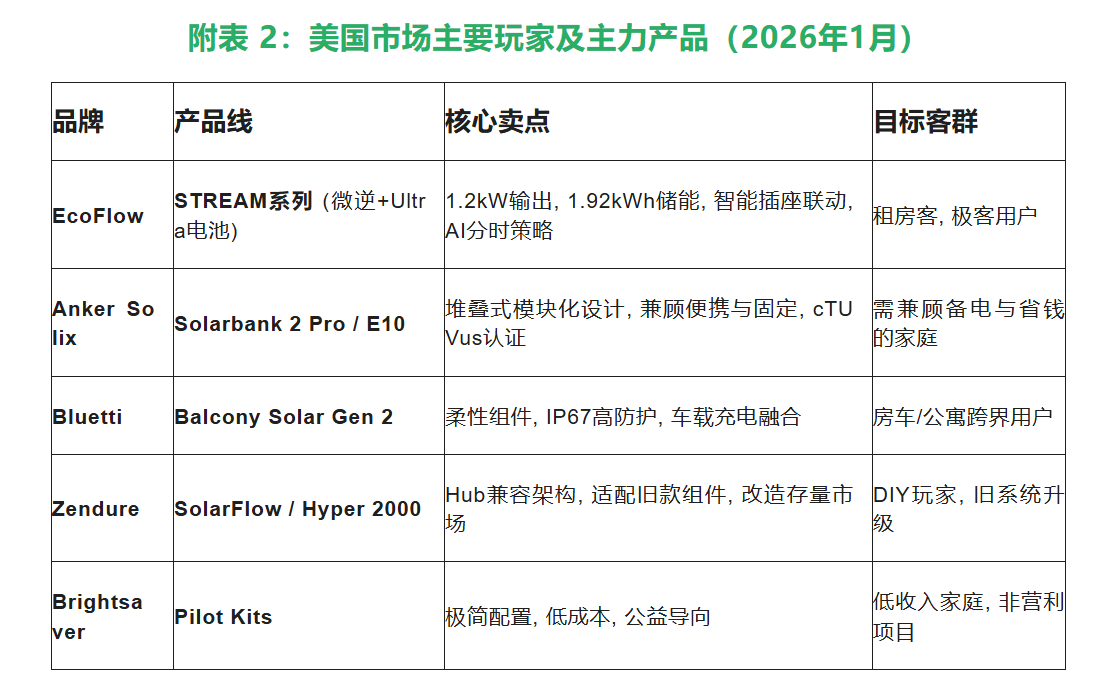

正浩 EcoFlow:

核心产品:STREAM系列(微逆+Ultra电池包)。

市场策略:率先在犹他州布局,将其作为合规试点的桥头堡。

技术亮点:光储一体化深度集成。其STREAM Ultra将微逆与1.92kWh电池合二为一,支持1.2kW输出。主打AI能源管理,根据分时电价自动优化充放电策略。

安克创新 Anker Solix:

核心产品:Solarbank 2 Pro 及 2026年1月发布的Solix E10。

市场策略:模糊便携与户储的界限。Solix E10采用堆叠式设计,既可作为阳台光伏的储能单元,也可扩容为全屋备电系统。

合规优势:强调cTUVus认证(北美通用),主打安全牌以降低用户顾虑。

德兰明海 Bluetti:

核心产品:第二代阳台光伏系统,以及CES 2026发布的Charger 2。

差异化:深耕房车(RV)与移动生活人群。其新品Charger 2整合了行车充电与光伏充电,精准切入“Van-life”群体。产品强调IP67级防水,适合恶劣户外环境。

征拓 Zendure:

定位:行业的“兼容中枢”。其SolarFlow系统作为一个Hub,能兼容市面上绝大多数旧款光伏板和微逆。在美国,他们与非营利组织Brightsaver深度合作,通过公益和政策倡导渠道切入市场。

5.2 关键推动者

Brightsaver:一家具有影响力的非营利组织,是多州(犹他、佛蒙特)立法的幕后推手,提供“示范法案”文本,并致力于通过低价硬件推动能源公平。

CESA (清洁能源州联盟):2026年1月发布的《政策指南》为各州监管机构提供了理论依据和技术背书。

6. 商业模式与经济性测算

6.1 投资回报分析

高回报区域(加州、纽约、新英格兰):电价$0.30/kWh以上。一套800W系统(成本约1200-1500美元)的静态回收期(Payback Period)约为4-5年。在此类地区,即便不考虑卖电收益,仅靠自发自用节省的阶梯电费也足以支撑投资逻辑。

低回报区域(南部、中西部):电价低至$0.10-$0.12/kWh,回收期拉长至10年以上。此类市场的驱动力主要来自能源安全(备电)需求及发烧友尝鲜。

6.2 光储一体:从选配到标配

与欧洲早期不同,美国市场起步即呈现“光储强绑定”态势。

政策倒逼:由于缺乏净计量政策(余电上网无收益),无电池的纯光伏系统经济性大打折扣。

技术路径:厂商普遍推行“光伏+1~2kWh电池”的配置(如Anker Solarbank),利用电池在白天存储多余电量,晚高峰(4 PM - 9 PM)释放。这不仅最大化了自用率,且通过“零出口”模式规避了大量合规风险。

6.3 电力公司的态度分化

合作派:如圣地亚哥社区电力(SDCP),通过电池奖励计划探索VPP模式,虽然目前聚焦大系统,但为阳台储能纳入电网调度预留了接口。

保守派:传统私营电力公司(IOU)出于营收和管理考虑,仍倾向于设置高门槛,这也是加州SB 868面临的主要阻力来源。

7. 市场规模与趋势预测

7.1 市场容量估算

存量规模:截至2026年初,美国合规的插座式光伏保有量预计在数万套级别。虽然绝对值不高,但相较于2023年的近乎空白,已实现从0到1的突破。

增长潜力:若加州和纽约立法顺利落地,Brightsaver预测到2035年全美潜在用户规模可达2400万户。

便携储能大盘:2025年美国便携储能市场规模约13.8亿美元。这部分资金正在快速流向具备并网功能的“阳台光伏+储能”混合类产品。

7.2 用户画像

核心客群为租房群体及城市公寓住户。

能源公平:加州44%的居民为租户。阳台光伏被视为实现“能源公平”的关键工具——无需拥有产权、无需高信用分、无需长期合约。

便携属性:系统的“资产属性”属于用户而非房产。搬家可带走的特性,极大地降低了租房客的决策成本。

8. 用户反馈与市场痛点

8.1 市场反馈

正面:安装极简(DIY属性强),APP可视化数据体验好,满足了用户对能源掌控的心理需求。

负面(认知偏差):许多用户误以为并网微逆在停电时仍能工作。实际上,受限于防孤岛保护,普通并网系统在停电时必须关机。这催生了对带有“离网插座”的混合型系统的强劲需求。

8.2 保险与责任

房东和HOA(业主委员会)常以保险条款为由拒绝安装。

现状:普通租房保险对光伏设备的覆盖尚不明确。

立法补救:纽约SUNNY法案尝试通过立法禁止房东无理索要高额保险,试图从法律层面消除这一梗阻。

9. 结论:在监管夹缝中加速渗透

2026年初的美国阳台光伏市场,正处于“受限中高速增长”的关键阶段。

技术端,随着UL 3700标准的落地和光储一体化产品的成熟,硬件已无障碍。政策端,犹他州撕开了口子,加州和纽约正在试图将口子扩大。虽然尚未形成全国统一市场,但“一州一策”的推进速度正在加快。

趋势表明,阳台光伏并非屋顶光伏的替代品,而是对全美5300万无法安装屋顶光伏家庭的精准补位。随着光储融合产品的普及,数百万被动的电力消费者将转化为具备一定调节能力的“产销者”,这将是美国分布式能源发展的一块重要拼图。

附表 1:各州阳台光伏政策对比(2026年1月)

来源:西西弗光储