罗马尼亚BESS崛起:重点项目、核心玩家与2026年趋势洞察

发布日期:2026/1/20

1. 能源格局执行分析与市场容量

2025年,罗马尼亚储能市场迎来了爆发式增长,确立了其作为能源行业新星的地位,并呈现出由本土企业家主导的格局。进入2026年初,罗马尼亚电池储能系统(BESS)市场已顺利完成从试点项目向大规模商业化运营的转型,一跃成为东南欧最具活力的市场之一。

根据Transelectrica的数据,该国并网储能项目数量在一年内从13个增加至30个,累计吸引投资约1.6亿欧元。市场总容量实现了跨越式提升,从年初的137 MW(269 MWh)激增至494 MW(914 MWh)。其中,E-INFRA集团创始人Teofil Mureşan成为该领域最具实力的投资者,其旗下的Nova Power & Gas公司完成了去年规模最大的201 MW储能项目,进一步巩固了该集团在电力生产与供应领域的领先地位。

1.1. 市场规模与总容量

根据罗马尼亚输电系统运营商(Transelectrica)及市场运营商的汇总数据,该市场在2025年底实现了指数级增长:

• 运营容量: 截至2025年底,罗马尼亚并网的储能装机容量约为 494 MW / 914 MWh。这与2024年初仅约13 MW的存量相比,实现了巨大的飞跃。

• 总投资额(2025年): 去年完工项目的投资总额预估为 1.6亿欧元,主要资金来源于本土私人资本。

• 项目储备(Pipeline): 目前处于后期开发阶段(已获得技术接入许可ATR、已签署EPC合同)的项目组合超过 2,500 MW,这些项目得到了国家复苏与复原计划(PNRR)及现代化基金的资金支持。

1.2. 2026年监管环境

自 2026年1月1日 起,市场进入了一个更加规范的新纪元:

• 容量拍卖机制(Capacity Auctions): 所有装机容量超过 5 MW 的新建储能及发电设施,必须通过Transelectrica组织的年度拍卖来确保并网容量。这一措施有效地剔除了投机性项目,清理了积压的技术接入许可(ATR)等待名单。

• 消除双重征税: 罗马尼亚国家能源监管局(ANRE)已调整法规,储能系统从电网取电不再被视为最终消费,从而免除了相关税费,这使得基于价差套利的商业模式在经济上变得可行。

2. 市场结构与标杆项目清单

市场呈现出清晰的二元结构:一部分是已经产生现金流的运营中项目,另一部分是处于建设阶段的“巨型”项目。

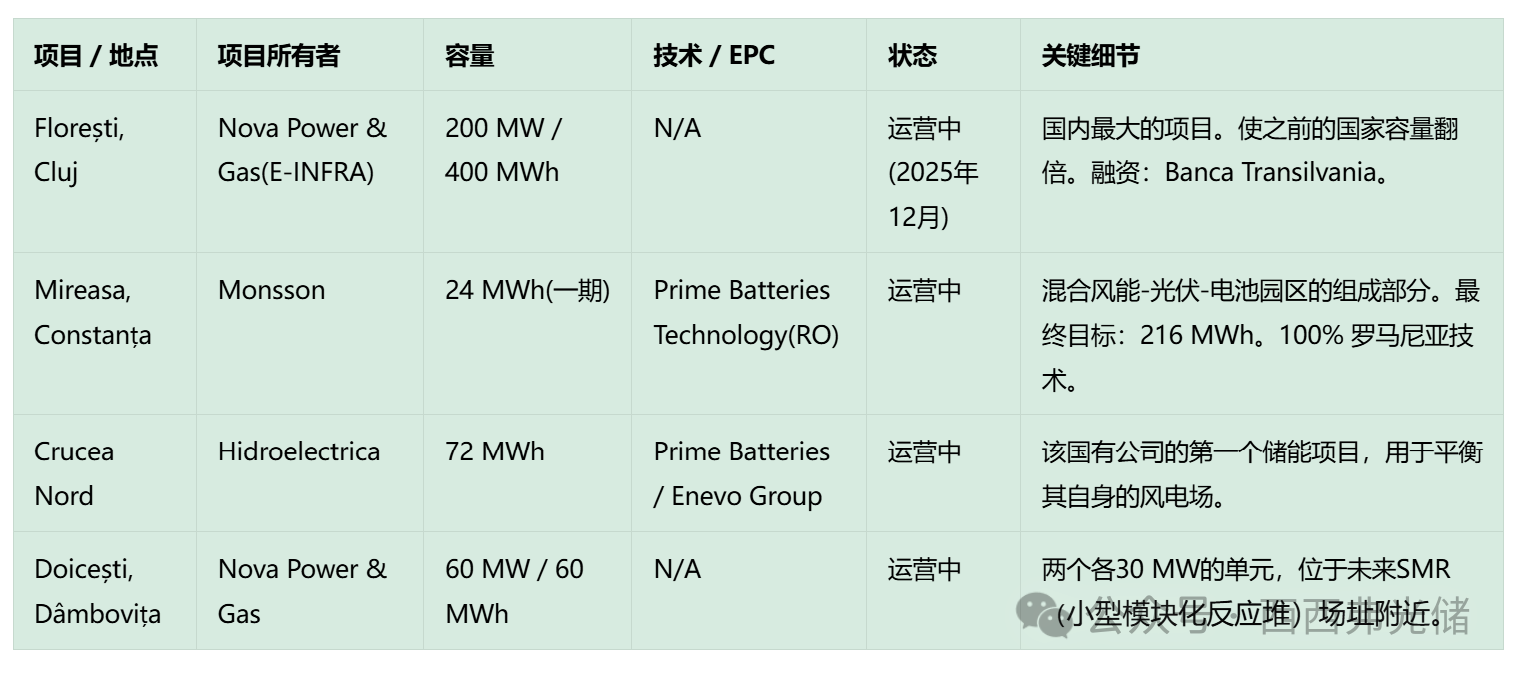

2.1. 主要运营项目(已并网)

2.2. 在建及“待建”项目 (2026年)

3. 主要参与者:财务概况与市场角色

A. 项目业主与投资方 (Asset Owners)

这部分企业承担市场风险并持有资产。

1. Nova Power & Gas (E-INFRA集团): 毫无争议的运营领导者。集团综合营业额预估达30亿列伊(约6亿欧元)。拥有Banca Transilvania的独家融资渠道及内部建设能力。

2. Aukera Energy: 总部位于布鲁塞尔的专业投资基金。引入了西方的财务严谨性和国际项目融资模式。

3. Energy Capital Group (ECG): 拥有土耳其(Mogan/GÜRİŞ集团)和沙特资本背景的投资工具。专注于大型能源基础设施项目。

B. 执行方与集成商 (EPC & Integrators)

这是目前利润最丰厚的环节(直接获取执行利润)。

• Simtel Team (布加勒斯特证交所代码: SMTL):

• 2024年业绩: 营业额 3.543亿列伊 (+19%),净利润 3680万列伊 (+36%)。

• 业务组合: 2025年下半年签署的重大合同(如ECG、HEPA Energy)确保了2026年强劲的订单储备。在工商业(零售)储能领域也是领导者。

• Enevo Group:

• 2024年业绩: 营业额 4.162亿列伊 (+163%),净利润 3900万列伊 (+203%)。

• 市场地位: 增长最快的企业。负责执行复杂项目(如Hidroelectrica项目,以及ENNA集团的87 MW光伏园区)。

• Visual Fan (Allview):

• 战略: 从IT/电子消费品向能源领域多元化转型。其下属的 Allview Energy 部门已拿下约2500万欧元的合同(Renovatio, Eurowind项目)。

C. 技术供应

• Prime Batteries Technology: 唯一具有规模的本土制造商。

• 2024年业绩: 营业额 2.763亿列伊 (+34%),净利润 5100万列伊。

• 市场份额: 主导战略性/国家级项目(Monsson, Hidroelectrica)。

• 亚洲巨头: 华为 (Huawei) (拿下204 MW项目), 阳光电源 (Sungrow) (公用事业级项目, Rătești项目), 天合储能 (Trina Storage)。

• Tecloman (特隆美储能): 新进入者,于2026年1月赢得了84 MWh的招标项目。

4. 市场盈利能力与收入模型

罗马尼亚储能市场提供可观的回报,但需要复杂的“收益叠加”(Revenue Stacking)策略。

4.1. 收入来源与利润水平

对于结构良好的项目,投资者通常瞄准 10-15% 的内部收益率 (IRR)。

1. 平衡市场 (Balancing Market):

• 角色: 2024-2025年的主要利润来源。缺电价格曾创下历史新高(危机时刻超过10,000欧元/MWh),为能够快速注入电力的企业提供了巨额利润。

• 2026年趋势: 随着大型项目(Nova, Aukera)的投产,预计价格将被“蚕食”,极端波动的频率将降低。

2. 商业套利 (Arbitrage):

• 机制: 在价格为负或零时买入(中午、阳光充足的周末),在晚高峰卖出(19:00-21:00)。

• 可行性: ANRE取消了该过程中的电网费用,使得即使价差较小,套利依然有利可图。

3. 辅助服务 (频率响应):

• 参与一次/二次频率调节。电池毫秒级的响应速度使其成为理想选择。

4.2. 工商业市场 (C&I)对于工业消费者,盈利来自于:

• 削峰填谷 (Peak Shaving): 降低需量电费。

• 自发自用: 在夜间使用白天存储的自有光伏电力,避免以高价从电网购电。

• 主要玩家: Simtel (服务于Dedeman, Mega Image等零售商), Engie (提供融资方案), Victron Energy (通过Energodepot等分销商服务于中小企业)。

5. 行业主要关注点与风险

1. 电网阻塞: 尽管储能容量在增加,输电网(Transelectrica)在关键区域(多布罗加、巴纳特)消纳电力流的能力仍面临困难。弃光/弃风(Curtailment)仍是主要运营风险。

2. 价格侵蚀: 到2027年预计将有1-2 GW的储能同时进入市场,这将降低平衡市场的价格波动性,影响那些基于2024年“乐观”情景制定的商业计划。\

3. 亚洲竞争: 欧洲生产商(如Prime Batteries)面临中国供应商(华为、阳光电源、特隆美)的价格压力,后者能以极低的成本提供交钥匙解决方案。

• 注: 捷克Tesla集团(Tesla Energy Storage,非美国特斯拉)在布勒伊拉(Brăila)的建厂计划因激烈的竞争和缺乏可预测性已被取消。

6. 未来前景与趋势 (2026-2030)

1. 大规模混合化: 未来属于共享同一并网点(ATR)的混合项目(风电+光伏+储能)。Monsson和Simtel(与HEPA Energy合作的180 MWh项目)是该领域的先行者。

2. 国家战略项目:

• Tarnița-Lăpuștești (1000 MW): 抽水蓄能电站项目重获新生。法国巨头 EDF 和日本 伊藤忠商事 (Itochu) 已表示有兴趣与Hidroelectrica建立公私合作伙伴关系。

• Hidroelectrica也有意收购由私营部门开发的 Frasin-Pângărați (300 MW) 抽水蓄能项目。

3. 市场整合: 由于参与容量拍卖需要缴纳高额保证金,小型开发商的“纸面项目”将逐渐消失。市场将由5-10家大型企业(公用事业公司+投资基金)主导。

4. 新技术: 尽管锂离子电池占主导地位,但随着可再生能源渗透率的提高,针对更长放电时间(>4小时)的需求增加,重力储能和液流电池技术正在进行测试。

结论

罗马尼亚已成为一个成熟的储能市场。投机期已经结束,取而代之的是工业化执行阶段。拥有内部建设能力的公司(E-INFRA, Simtel, Enevo)以及锁定低成本资金的投资者(Aukera, Nova)是当前投资周期的最大赢家。

来源:西西弗光储