为何投产不足3%??中国绿氢氨醇项目全景图的三重挑战

发布日期:2026/1/20

十五五期间我国将以更大力度推动氢能的应用。绿氢制甲醇、合成氨以及SAF是一个重要应用方向。目前这个产业发展如何,推进中有哪些问题,如何看待发展趋势?

1 氢基燃料项目规模及进展

根据香橙会氢能数据库统计,截至2025年底,全国风光氢基能源项目数量共908个,已披露电解槽总规模达1381万Nm3/h,合计绿氢年产能约1526万吨(含披露绿氢年产能与电解槽规模折算产能,折算产能取3300h年工作时)。

其中绿氢项目共计548个,已披露电解槽总规模591万Nm3/h,绿氢总产能约504万吨。前期阶段项目398个,披露产能合计428万吨;设计阶段项目44个,披露产能合计44万吨;在建阶段项目48个,披露产能合计19万吨,多为设备招标项目;投产阶段项目58个,投产产能合计12.3万吨/年(若项目未披露制氢年产能,折算产能电解槽工作时间取3300h)。

全国绿色甲醇项目共计247个(含联产),已披露产能合计6486.05万吨。前期阶段项目204个,披露产能合计5602.15万吨,前期项目备案比例达51%;设计阶段项目22个,披露产能合计553万吨,多为设计、EPC、PC招标项目;在建阶段项目10个,披露产能合计218.9万吨,多为设备招标项目;投产阶段项目11个,实际投产产能合计61万吨/年,披露产能合计112万吨(包含已投产项目还在规划中的二三期项目产能)。

全国绿氨项目共计122个(含联产),已披露产能合计2570.05万吨。前期阶段项目101个,披露产能合计2072.59万吨,前期项目备案比例达22%;设计阶段项目9个,披露产能合计315.56万吨;在建阶段项目7个,披露产能合计81万吨,以制氢装备招标居多;投产阶段项目4个,实际投产产能合计70万吨/年,披露产能合计100万吨(包含已投产项目还在规划中的二三期项目产能)。

全国SAF项目共计49个(含联产),产能合计近800万吨。目前规划及建设中的项目40个,披露产能合计约597万吨。已投产SAF有9个,产能约200万吨/年,均采用HEFA工艺。HEFA路线依托成熟的生物柴油生产技术基础、废弃油原料较为充足,是目前我国目前主要的SAF生产路线。费托合成、醇喷合成工艺等在国内也有中试及工业化探索,电转液工艺路线得益于我国风光资源禀赋及设备优势,虽然技术成熟度较低,但在部分规划项目中也有布局。

2 开工项目:3%不到

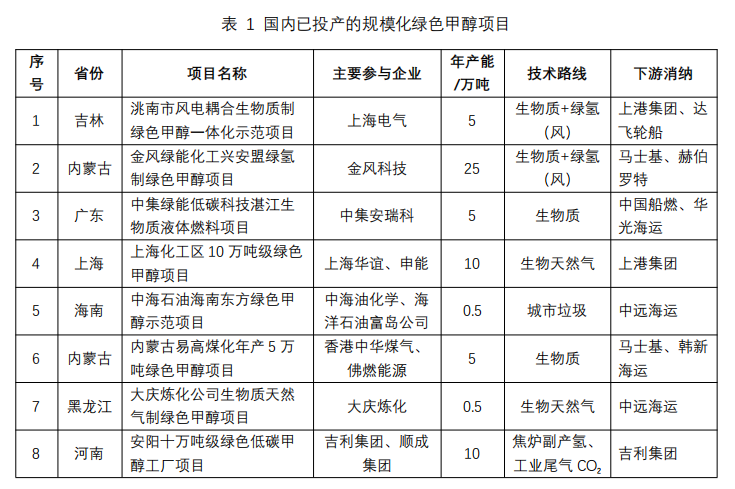

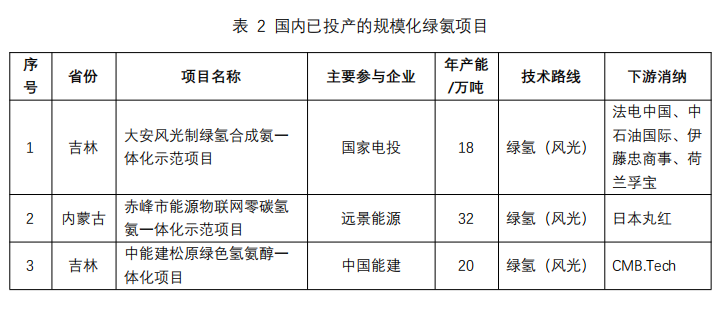

以下是已经投产的规模化绿色甲醇和绿色合成氨项目清单,其中绿醇项目8个,总产能61万吨,占规划绿醇产能6486.05万吨不到1%;绿氨项目3个,总产能70万吨,占规划的绿氨产能2570.05万吨2.7%。

3 为什么推进慢?三大拦路虎

根据目前在建、投产项目情况来看,有实质性推进的氢基能源项目投资主体多以央企、国企为主,部分具备较强资金实力、技术优势或相关业务背景的民营企业也取得了实质推进成果。根据香橙会研究院观察,氢基能源项目需要有资金、技术、经验的支持,以上要素至少得占一样氢基能源项目才有实质推进的机会。

在香橙会研究院看来,当前制约氢基能源发展有如下几个因素:

生产成本

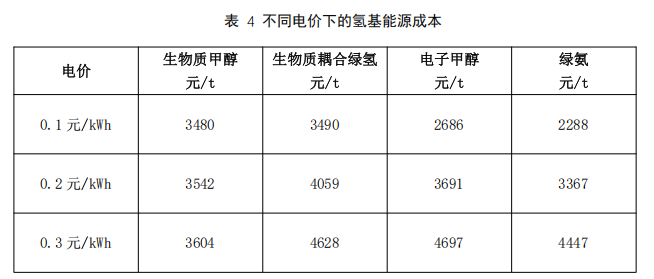

成本问题是制约绿色甲醇、绿氨项目推进的核心,生产成本高度依赖碳源(生物质原料/捕集CO2)、氢源(绿氢/生物质原料)和绿电价格。以生物质成本750元/t,CCUS捕集CO2成本320元/t的边界测算,不同可再生能源电价对应的氢基能源成本如下表:

可见绿电价格对仅使用生物质的绿色甲醇成本影响较小,对涉及绿氢的氢基能源成本起决定性影响。现阶段若绿色甲醇、绿氨在下游市场不能给出足够“低碳溢价”的情况下,还不具备经济性,有赖于可再生能源进一步发展。

技术成熟度

生物质原料端

原料端常见的生物质原料玉米秸秆、花生壳、木屑、稻壳等,其水分、挥发分、灰分、碱金属含量和热值差异巨大,即便是同种生物质,不同产地、不同季节的性质也可能不同,这和煤化工使用的质量稳定的原料煤有根本性差异。生物质收储难是老生常谈的问题,目前看各投产项目都有自己的解决方案,但如何保障原料质量长期稳定、如何应对两种及以上复配生物质原料的质量波动是对运营与生产考验。

生物质甲醇工艺端

生物质气化技术由煤化工气化技术迁移,但原料预处理、焦油处理、碱金属腐蚀、灰分化学稳定性和结渣处理等问题比煤气化更突出,直接影响生产效率。一旦处理不当,磨煤系统卡死、焦油灰渣混合堵塞后序系统等问题很可能会造成气化炉频繁停工抢修。化工装置与绿氢系统的耦合目前已有数个绿氨示范案例,在生物质甲醇项目中目前仅洮南项目有耦合示范,其长期稳定运行情况仍需在更大规模项目上进一步验证。

国内政策路径清晰,但国际环境不确定性上升

国内氢基能源政策环境相对明朗。2025年1月1日,新版《能源法》首次将氢能明确纳入国家能源管理体系;10月13日,发改委印发了《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法(征求意见稿)》,该文件首次将绿色氢氨醇消费纳入可再生能源非电消费最低比重考核体系;12月25日,国家发展改革委发布《加快构建现代化基础设施体系》,“重点以灰氢替代、绿色船燃等应用为牵引,推进全国绿色氢氨醇规划布局。”

相比之下,国际环境方面仍充满不确定性,特别是《净零框架协议》将最终决议推迟一年,整体局势充满变数。头部船东如马士基近日表示希望通过扩大乙醇的使用比例,减少对中国绿色甲醇的依赖,并指出若绿色燃料转型收益仅集中在中国,部分国家必然持反对态度,希望借乙醇燃料打破IMO谈判僵局。近日财政部发布公告称,自2026年4月1日起,取消包含甲醇产品在内的249项产品增值税出口退税,可认为绿色甲醇也包括在内,将直接带来绿色甲醇的出口成本增加。国际环境的不确定性使针对瞄准国际航运燃料市场的项目商业模式需要谨慎考虑。

4 发展趋势:四点预测

1.央国企主导,全产业链一体化特征强化

2025年以来,多个绿色甲醇和绿氨重点项目取得实质性进展,呈现出央国企主导、全产业链整合推进、产能建设提速的明显特征。据不完全统计,目前有望在2026年投产的规模化氢基能源项目如下表所示

数据来源:香橙会氢能数据库

2.绿氢替代灰氢,或成为规模化消纳主路径

“十五五”期间,在工业脱碳领域“就地替代、就近消纳”或将成为绿氢规模化应用的主战场。2025年12月25日,国家发展改革委发布《加快构建现代化基础设施体系》,氢能相关内容集中出现在“优化供给结构”和“加强集成融合”两大板块,“重点以灰氢替代、绿色船燃等应用为牵引,推进全国绿色氢氨醇规划布局。”

《中国氢能发展报告2025》数据显示,2024年全年氢气产量超3650万吨,化石能源制氢(煤制氢、天然气制氢、工业副产氢)合计产量3600万吨,仍占氢气供应主导地位。化工领域(合成甲醇、合成氨、炼化、煤化工)用氢量超过2950万吨,约占总用氢量的80%,合成甲醇、合成氨占总用氢量的53%。绿氢耦合煤化工案例可参考大唐多伦15万千瓦风光储制氢一体化示范项目,于2025年11月正式市场化运营,采用“绿电制氢+余电上网”协同模式,绿氢直供大唐多伦煤化工甲醇合成与聚丙烯装置。

3.不同碳排放等级的绿色甲醇、绿氨有望实现梯级利用

长期以来,绿色甲醇、绿氨参照欧盟标准,碳排放水平严格要求满足ISCC、RSB等国际认证体系。以绿色甲醇为例,若项目只使用生物质替代煤,不使用绿电或增设生物质锅炉,碳排放量很难低于32.9gCO2/MJ的碳排放要求。多上一项减碳工艺增大技术耦合难度,少上一项减碳工艺达不到减碳要求,这让很多项目卡在认证环节上。

2026年1月6日,国家能源局发布出台清洁低碳氢评价标准、绿色合成氨、绿色甲醇行业标准。根据征求意见稿,评价指标兼顾了我国国情特点与欧盟可再生燃料规定,将产品分为Ⅰ级可再生、Ⅱ级清洁、Ⅲ级低碳三个等级,并规定了原材料来源。一些绿色甲醇、绿氨项目在已有足够减排水平的基础上,不必过度受制于航运市场苛刻的产品碳排放要求和高额的电力排放因子,在对碳排放水平要求不高的行业也能找到适用自己产品的下游应用场景,如内河航运燃料、醇制烯烃、医药生物等,有望在国内和国际市场上形成不同减碳等级产品的梯度利用。

4.有望增加通过利旧和生物质替代快速形成绿醇产能

通过分析2025年部分投产/近投产绿色甲醇项目历程,可以归纳出两类有望快速形成绿色甲醇产能的生产方式。

在原有化工设备基础上利旧技改:中集绿能湛江5万吨/年生物质甲醇项目,在燃料乙醇项目土地规划红线内改建生物质液体燃料生产车间,包括液体燃料生产装置、空分装置及公用辅助系统设备设施利旧改造等,将厂区CHP能源站、沼气发电站改造为生物质燃料锅炉及蒸汽发电机组作为自备电厂。25年1月EPC中标,12月投产,利旧技改的方式建设小规模项目整体建设速度较快。

煤化工原料部分或全部使用生物质替代:心连心集团江西基地于2025年12月获得ISCC EU认证,认证范围为甲醇厂、协同加工厂,使用木质素生产生物质甲醇,该基地2021年投产60万吨甲醇,采用水煤浆气化技术;华商能源联合山东能源集团打造山东济宁绿色甲醇工厂,利用现有煤制甲醇装置进行设备改造,通过煤基工艺掺烧生物质的技术路径生产绿色甲醇,首期年产绿醇量为2-3万吨,并获ISCC EU认证,认证原料为林业加工剩余物生产的生物质炭。两个案例都是将生物质加工成生物质炭/木质素形态的木质煤样原料,以适配原有工艺,快速形成绿色甲醇产能。

来源:香橙会研究院