储能巨头集结号:16家领航者打响反内卷第一战

发布日期:2026/1/8

2026年1月7日上午9点,工信部联合国家发改委、市场监管总局、国家能源局等多部门召开动力与储能电池行业座谈会,聚焦“控产能、稳价格、保护专利”三大核心议题,研究部署规范产业竞争秩序相关工作,标志着储能行业“反内卷”行动正式拉开序幕。

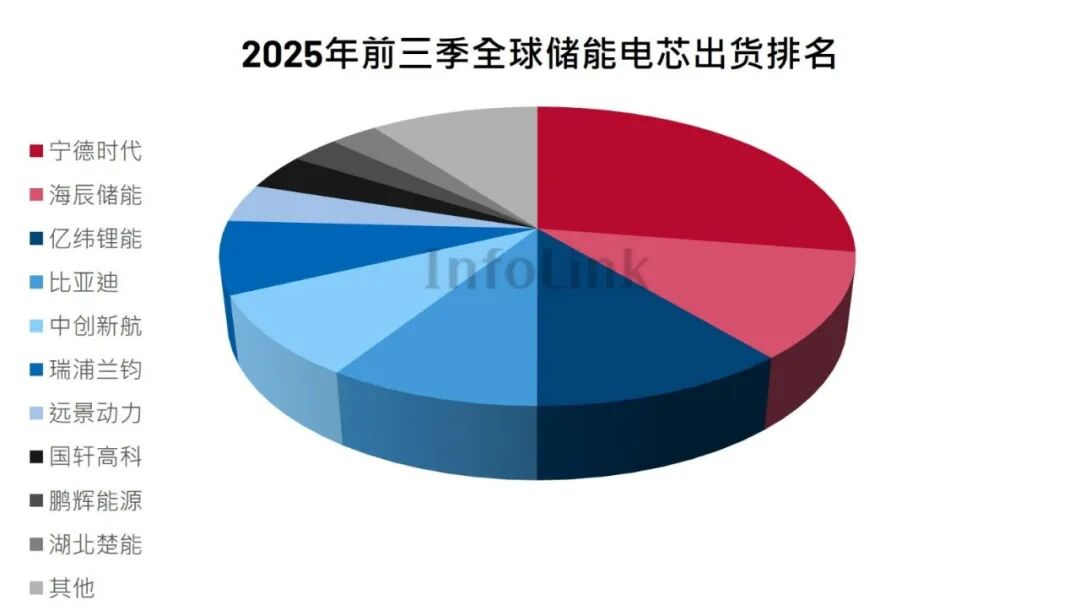

知情人士向透露,本次会议召集了16家企业,包括13家动力电池与储能电池企业,包括宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达、蜂巢能源、瑞浦兰钧、鹏辉能源、海辰储能、正力新能、浙江吉曜通行能源科技、楚能新能源等电芯龙头,其中12家为动储双赛道龙头,仅海辰为专注于储能的电池企业;

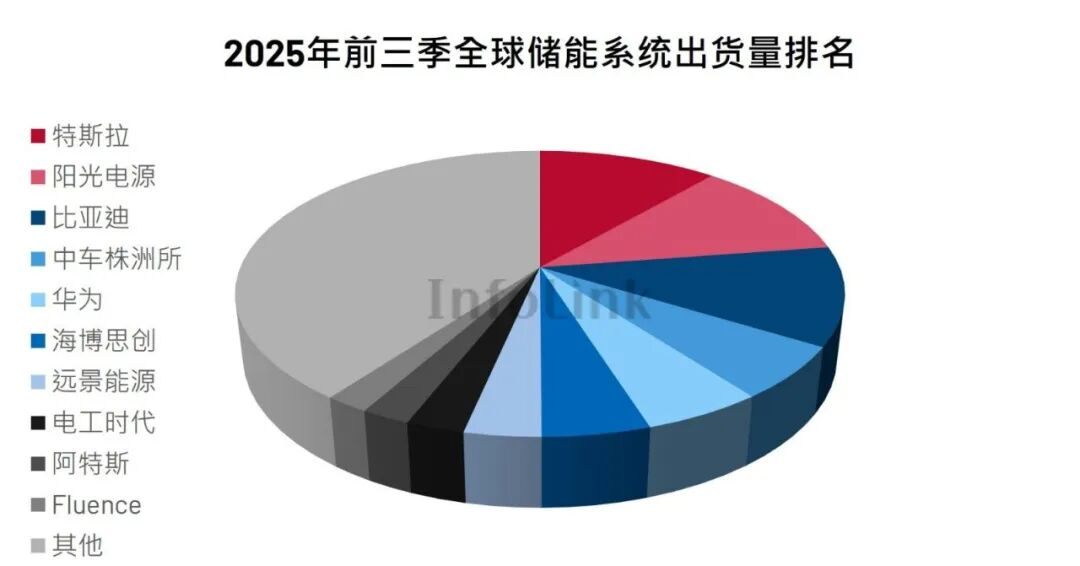

另有3家系统集成商,中车株洲所、海博思创、天合储能亦列席参与。

值得注意的是,上述企业中,几乎完整覆盖储能电芯全球前十名(参照上图)。

但在储能系统集成商中,多家全球储能系统龙头没有出现在邀请名单中。

此外,两家行业协会——中国汽车动力电池创新联盟、中国化学物理电源行业协会(以下简称“化物协会”)全程参与,对行业自律进行倡导。

这是继2025年11月28日动储行业首次反内卷座谈会后,又一次高层级行业协同行动。

彼时的会议由工信部党组书记、部长李乐成出席并讲话,副部长辛国斌主持,12家产业链代表参会,涵盖三大关键环节,分别为,电池端:宁德时代、比亚迪、亿纬锂能、中创新航、国轩高科、欣旺达、海辰储能;材料端:恩捷股份、容百科技、贝特瑞、天赐材料;系统端:天合储能。

中国化学与物理电源行业协会秘书长王泽深、中国动力电池产业创新联盟秘书长许艳华曾全程参与。

据相关人士透露,化物协会已被明确指定为储能行业“反内卷”工作的牵头机构。

该人士表示:“作为工信部主管的权威行业组织,化物协会主导此项工作可谓名正言顺。考虑到储能产业链高度集中、电芯标准化程度高且成本占比超60%,电芯企业在产业链中占据主导地位,依托化物协会牵头推动储能电芯行业协同,更具现实可行性。”

据悉,中国光伏行业协会(CPIA)等其他相关机构也曾有意争取这一主导权。

在该人士看来,此次储能领域的“反内卷”行动,可视为对光伏行业过往治理路径的一次前置化、精准化复制,即在行业出现恶性竞争苗头之初,便通过权威协会引导,推动有序竞争与高质量发展。

事实上,光伏是在深度亏损后被动纠偏,而储能在产能扩张初期即启动调控,有望避免“先崩盘、再修复”的代价。

01

反内卷已成水火之势

没有哪个行业像中国储能这般,在极致繁荣的表象之下,暗藏极致崩盘的隐忧。

中国已成为全球最大储能市场。在中国,新型储能累计装机过去五年增长20倍,拥有最完整、先进的产业链,储能电池和系统出货量分别占据全球市场的90%和70%以上。

然而,在高景气表象之下,行业正“严重偏离健康发展轨道”。

2025年,全球储能电池出货量预计高达650 GWh,同比增长80%;其中中国贡献320 GWh,增速达80%。头部企业产能利用率创历史新高,甚至出现“一芯难求”的紧张局面。但讽刺的是,行业正陷入“越卖越亏”的困局。

2025年9月,宁德时代董事长曾毓群警示,当前储能行业面临五大系统性风险:

恶性价格战失控:三年间储能系统价格暴跌约80%,2025年部分集采中标价甚至跌破0.4元/瓦时(AC侧),严重偏离成本。近三分之一系统集成商以低于成本价投标,全行业普遍亏损。这种“减料减配”的恶性低价战已蔓延至海外,导致企业毛利率急速缩水,得不偿失。

安全隐患突出:据不完全统计,截至2025年5月,全球已发生167起重大储能安全事故。随着调用频率增高,尤其是不间断工作的独立储能电站,安全压力空前。

参数虚标与虚假宣传成风:不少企业重参数炒作轻研发,实际运行寿命远低于承诺,“甚至不到承诺时间的25%”,严重损害用户信任与项目经济性。

技术同质化严重:在资本驱动下,许多企业走捷径,倾向于“抄袭和复制,而非自主创新”,扼杀了行业原创动力。

无序扩张埋雷:全国注册储能企业超30万家。随着全面市场化加速洗牌,大量中小企业或将倒闭,其建设的电站恐成无人维护的“孤儿电站”,最终风险转嫁社会。

事实上,储能价格战已从国内蔓延至海外。有企业直接在正常报价基础上降价30%,这种非理性竞争不仅侵蚀自身利润,更削弱中国企业的全球品牌与技术声誉。一名行业头部高管直言:“利润下滑将压缩研发投入,给海外对手弯道超车之机,最终损害国家新能源产业战略利益。”

更严峻的是,2026年行业利润压力将进一步加剧。

2025年12月,电池级碳酸锂价格同比上涨16.22%,正极、电解液等关键材料同步走高。但因2025年大量低价长单进入交付期,企业“做一单亏一单”。尽管多数电芯厂商设有碳酸锂价格联动机制,但为保客户、抢项目,普遍不敢调价,个别企业仍在激进打价格战,形成恶性循环。

电芯与系统环节首当其冲,在原材料涨价、系统报价下跌,两头挤压下,2026年头部企业利润预计将大幅下滑,部分二线厂商恐难以为继。

在此背景下,“反内卷”已不仅是企业自救选项,更是关乎中国储能产业高质量发展与全球竞争力的战略必需措施。

02

光伏的前车之鉴

储能的内卷困局,并非没有解药。

事实上,光伏行业自2024年起,在国家顶层设计推动下,已走出一条“政策—法律—市场—技术”四维协同的治理路径,其经验为储能提供了重要参照。

而光伏行业的"反内卷"行动并非一蹴而就,经历了从行业自律到国家战略的逐步升级。

一方面,是政策层层加码,构建完整闭环。

2024年2月,中央财经委员会第四次会议首次明确"鼓励先进、淘汰落后"的产业调整思路;7月,中央政治局会议直接提出"强化行业自律,防止'内卷式'恶性竞争";12月,中央经济工作会议进一步升级为"综合整治'内卷式'竞争"。

2025年成为光伏行业反内卷的关键年。

2025年2月,国常会聚焦"优化产业布局、推进整合重组"。

2025年7月起,工信部等六部门密集召开座谈会,强化执行落地。7月1日,中央财经委员会第六次会议定调:"依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出",形成完整政策闭环;7月3日,工信部再度召开光伏行业制造业企业座谈会;8月19日,工信部等六部门联合召开光伏产业座谈会,进一步规范竞争秩序。

配套法律同步跟进,《价格法》《反不正当竞争法》修订明确“低于成本销售”属违法行为。

另一方面,光伏反内卷主要通过四大抓手协同发力:

首先是产能调控与有序出清。2025年12月,由通威、协鑫等9家硅料龙头联合中国光伏行业协会,成立注册资本30亿元的“北京光和谦成科技”,采用“承债式收购+弹性产能利用”模式,目标化解70万吨过剩产能。同时,工信部将新建项目资本金比例从20%提至30%,严控非技术突破型新增产能。

其次是价格托底。中国光伏行业协会发布组件最低成本价0.68–0.69元/瓦,严禁低于成本投标;价格监测机制与法律红线双管齐下,遏制恶性倾销。

其三是标准卡位。拟淘汰P型电池、182mm以下硅片,电池效率门槛提至25%以上;陕西“领跑者计划”要求组件效率≥24.2%,以高门槛倒逼低效产能退出。

其四为行业系统减产,硅料开工率降10–15%,光伏玻璃集体减产30%,2025年H1组件产能利用率仅48.3%,理性控产达成共识。

上述反内卷措施成效初显,行业从全面亏损走向结构性盈利。

多晶硅价格从3.54万/吨(2025年7月)回升至5.36万/吨(11月),涨幅超50%;硅片价格从三季度初的0.86-1.19元/片回升至1.2-1.52元/片,涨幅约40%。多晶硅N型复投料均价5.39万元/吨,较二季度末价格上涨约54%。

2025年Q3主链企业亏损环比减少46.7%,大全能源、协鑫科技等头部厂商率先扭亏。2025年1–10月硅料产量同比下降29.6%,硅片产能近四年首次负增长(-5.6%)。

此外,推动了技术加速迭代,BC电池量产效率突破24.8%,钙钛矿-晶硅叠层电池效率达33.5%。

启示录储能反内卷需快、准、稳

光伏的治理经验清晰地揭示了一个事实:反内卷并非保护落后产能,而是为真正高质量的竞争扫清障碍、铺平道路。

对储能行业而言,2026年正是这样一个决定走向的关键窗口期。

新年伊始的这场座谈会,或将成为行业新秩序的起点,有望在储能发展史上留下一个值得铭记的里程碑。

短期看,依托中国化学与物理电源行业协会的统筹协调,行业或有望建立起有效的价格监测、产能预警和专利保护机制,及时刹住愈演愈烈的恶性价格战。

从中长期看,行业亟需摆脱“价格路径依赖”,转向以电芯标准化、系统模块化为基础的全生命周期价值竞争。唯有如此,安全、循环寿命与度电成本等核心指标,才能真正成为评判产品优劣的标尺。

放眼更远,固态电池、钠离子电池等下一代技术正悄然酝酿产业变局;与此同时,欧盟《新电池法案》等国际法规亦在加速落地,倒逼中国企业加快技术合规、绿色制造与全球供应链适配能力的构建。

正如隆基董事长钟宝申所言:“整治光伏行业内卷,本质是一场技术与质量的竞赛。”

对储能行业来说,未来的胜出者,同样绝非靠低价倾销自断生路的“内卷斩杀玩家”,而是深耕技术、稳健布局全球市场、在项目全生命周期服务能力突出的企业。

而那些缺乏创新、效率低下、仅靠补贴或价格战苟延残喘的低效产能,终将在政策引导与市场机制的双重力量下,被历史的车轮碾作尘埃。

来源:太瓦能源