从寒冬到盛夏:2025光伏“四大金刚”的冰与火之歌

发布日期:2025/12/29

2025年是中国光伏组件行业极具标志性的一年,晶科能源、隆基绿能、晶澳科技、天合光能这四家“四大金刚”,在经历了全产业链价格战的至暗时刻后,凭借技术迭代、全球化布局与储能新赛道的拓展,成功推动行业迎来复苏拐点。全年四家企业合计占据全球组件出货量近60%,行业集中度再创新高,竞争逻辑也从单纯的规模比拼,转向“技术+全球化+光储协同”的综合实力较量。

一、市场格局:头部地位稳固,集中度再攀新高

2025年全球光伏组件市场呈现“强者恒强”的格局,四大金刚以绝对优势领跑行业,全年合计出货量突破200GW,较2024年增长12%,合计全球市场份额提升至58.7%,较2024年提高4.2个百分点。

2025年上半年全球组件出货量TOP4排名

行业竞争壁垒持续抬高,头部企业凭借规模效应与技术优势进一步挤压中小厂商生存空间,2025年国内淘汰低效组件产能超80GW,四大金刚的市场主导地位愈发稳固。

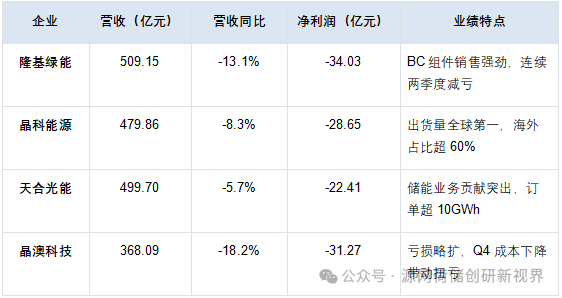

二、业绩表现:从全行业亏损到Q3复苏拐点

2025年上半年,受产业链价格持续下探冲击,组件价格一度跌至0.68元/W的历史低位,四大金刚陷入集体亏损,Q1合计亏损额超57亿元,行业进入“以价换量”的惨烈内卷阶段。

2025年前三季度四大金刚核心财务数据

复苏拐点出现在2025年Q3,四大金刚联合头部企业达成“反内卷”共识,通过控制产能释放节奏、优化供应链管理,推动组件价格触底回升,12月底集体上调报价0.02-0.06元/W,行业盈利水平逐步修复,多家企业预计Q4实现单季度扭亏。

三、技术路线:差异化突围,TOPCon与BC双线领跑

2025年四大金刚的技术竞争呈现“主流赛道集中,细分领域差异化”的特点,TOPCon技术占据市场主导,BC技术则在高端分布式市场打开增量空间,同时钙钛矿叠层技术成为下一代技术布局的核心焦点。

1. 晶科能源:TOPCon技术绝对王者

依托75GW全球最大TOPCon产能,晶科Tiger Neo 3.0组件量产效率达26.4%,双面率高达85-90%,在中东、东南亚大型地面电站市场占据绝对优势。全年TOPCon组件出货占比超90%,并启动TOPCon与BC融合的TBC技术研发,目标效率突破28%。

2. 隆基绿能:BC技术差异化标杆

深耕HPBC 2.0背接触技术,电池量产效率达26.6%,组件正面无栅线的设计精准契合欧洲高端户用市场需求,全年BC组件出货量达14.48GW,斩获希腊226MW欧洲最大BC组件项目。同时布局HJT与BC融合的HIBC技术,实验室效率突破27.5%。

3. 天合光能:TOPCon 2.0性能突破者

自研i-TOPCon Ultra技术刷新行业纪录,电池开路电压达744.6mV,组件功率最高至740W,低辐照条件下发电量较常规组件高3-5%,适配沙漠、高原等全应用场景。2025年向阿联酋迪拜交付300MW高效组件,大型地面电站市场份额稳步提升。

4. 晶澳科技:N型技术稳健派

聚焦DeepBlue 5.0 N型TOPCon组件,凭借自主“晶弦技术”实现降本30%,组件量产效率达24.8%,同时打造七大极端环境专用组件系列,在腾格里沙漠项目供货占比超40%。技术储备上,BC技术专利布局完善,为后续差异化竞争奠定基础。

2025年四大金刚核心技术参数对比

四、全球化布局:海外市场成增长核心引擎

2025年,国内光伏市场竞争白热化,四大金刚加速“出海”步伐,海外出货占比均超50%,中东、拉美、东南亚成为新的增长蓝海。

• 晶科能源:沙特10GW组件厂实现满产,巴基斯坦市场出货量同比翻倍,海外营收占比提升至62%,在中东地面电站市场份额超30%。

• 隆基绿能:HPBC 2.0组件销往全球70余个国家,欧洲户用市场渗透率超25%,海外营收占比达65%,拉美市场增速超100%。

• 天合光能:全球分布式渠道网络持续完善,户用组件在巴西、墨西哥市场份额稳居第一,海外储能系统订单同比增长80%。

• 晶澳科技:加码美国、日本高端市场,通过产品认证优势突破贸易壁垒,北美市场组件出货量同比增长45%。

五、储能新战场:第二增长曲线加速成型

2025年,四大金刚集体发力储能业务,从组件制造商向“光储一体化解决方案提供商”转型,储能成为缓解行业盈利压力的关键抓手。

• 隆基绿能:收购储能龙头精控能源61.99%表决权,整合31GWh储能产能,完善“光储氢”生态闭环,全年储能系统出货量突破5GWh。

• 天合光能:储能业务全栈自研,手持订单超10GWh,构网型储能技术适配电网调频需求,2025年储能收入占比提升至8%。

• 晶科能源:建成5GWh电芯产线,储能产品覆盖源网侧、工商业、户用全场景,2025年出货目标6GWh,海外光储一体化项目落地超2GW。

• 晶澳科技:聚焦海外光储项目,与中东、拉美电力企业签订多个百兆瓦级订单,储能业务逐步实现从“跟随”到“突破”的跨越。

六、未来展望:拐点已现,迈向价值竞争新时代

2025年底,光伏组件行业的复苏信号已明确,2026年四大金刚将迎来业绩与估值的双重修复:

1. 盈利修复提速:组件价格回升叠加产能结构优化,预计2026年Q1四大金刚将全面实现扭亏,全年净利润同比增幅超150%。

2. 技术迭代深化:TOPCon技术持续降本增效,BC技术在高端市场渗透率提升至30%,钙钛矿叠层技术2026年启动中试线,2027年有望实现GW级量产。

3. 光储协同加码:储能业务收入占比将提升至10-15%,成为第二增长曲线,头部企业将逐步构建“光伏+储能+数字化”的综合竞争力。

4. 全球化再进阶:海外产能布局加速,规避贸易壁垒,四大金刚将在全球能源转型中扮演更核心的角色,推动中国光伏产业从“规模领先”迈向“技术引领”。

总结:2025年是中国光伏组件行业的“转折之年”,四大金刚在行业至暗时刻凭借技术、规模与全球化优势站稳脚跟,不仅推动行业走出价格战泥潭,更引领光伏产业向高效、高附加值的方向升级,为全球碳中和目标的实现注入强劲动力。

来源:源网荷储创研新视界 作者:胡宏峻