储能新时代:2026年全球数据中心爆发式增长

发布日期:2025/12/3

近期,美国第二大储能厂商Fluence 的CEO在其财报中透露了一个惊人的数字:目前公司正在洽谈的数据中心潜在订单已超过30GWh。更关键的是,在这30GWh的潜在项目中,80%的洽谈都是在该季度结束后才启动的。

Fluence此次传递的信息表明,数据中心储能正在从一个“应用场景”升级为驱动储能行业下一阶段增长的“核心引擎”之一,更预示着储能的应用范式从辅助服务、能量时移,扩展到为关键基础设施提供“并网权”这一全新维度。

以此来看,数据中心储能市场不仅是Fluence未来的“最大增量”,也是整个储能产业的一个关键增量。

电力“新刚需”:AI算力引爆全球数据中心储能赛道

过去几年,人工智能(AI)的推广和应用发展迅猛,尤其是在大型语言模型和生成式人工智能领域。随着这个高耗能行业的增长,数据中心的电力需求也将随之增加,因此,电池储能系统(BESS)将在满足和保障这一电力需求方面发挥重要作用。

微软首席执行官萨提亚·纳德拉近期直言,当前AI发展面临的最大瓶颈已不是芯片,而是电力。这一判断,揭示了储能产业一个历史性转折:它正从新能源的“配套选项”,急速演变为保障AI算力运行的“核心基础设施”。

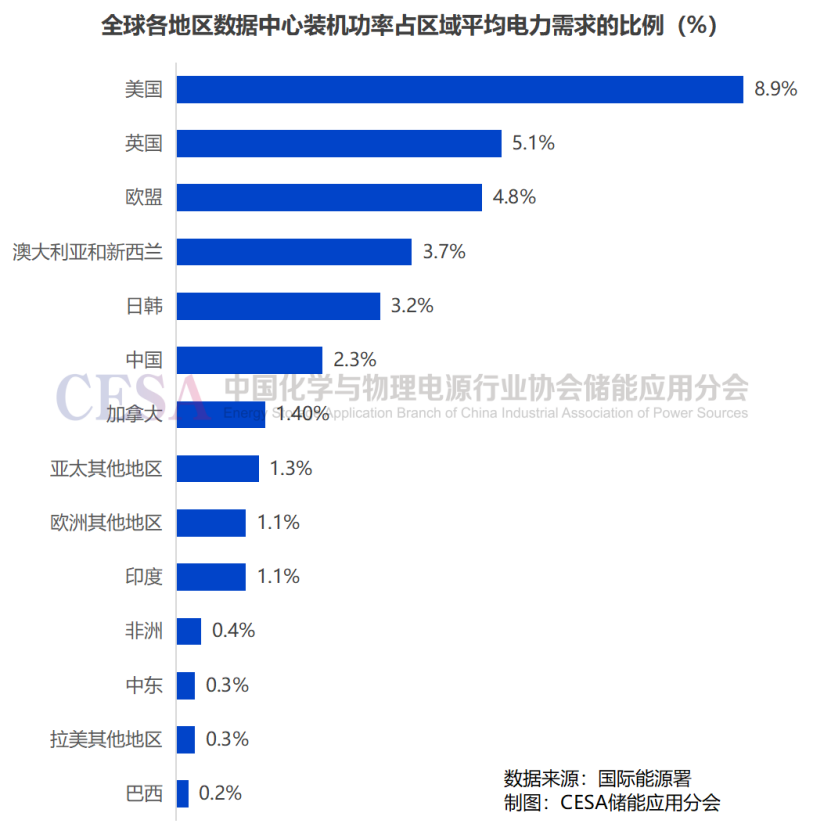

数据来源:国际能源署

AI数据中心是名副其实的“超级耗电大户”,其对电力稳定性与质量的要求近乎苛刻。然而,全球电网建设难以跟上算力扩张的速度,电力短缺与波动成为AI产业头顶的“达摩克利斯之剑”。

在此背景下,储能系统凭借其“缓冲器”与“稳定器”的作用,成为破解供电瓶颈、保障数据中心24/7不间断运行的唯一钥匙。凭借这股东风,全球几大储能市场都从过去的“政策驱动”转向由AI需求引爆的“市场自发”高速增长阶段。

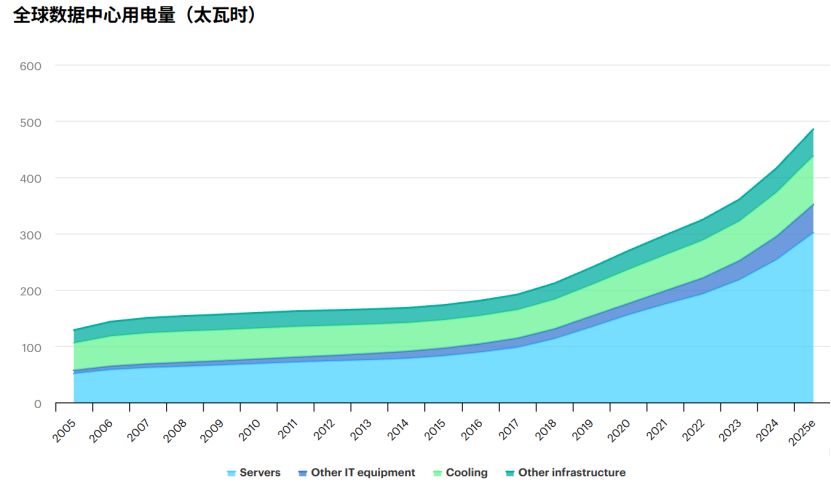

数据来源:国际能源署

尽管共同受益于AI浪潮,但从各区域来看,中国、美国和欧洲三大市场在发展阶段、核心驱动力和产业生态上已经呈现出非常鲜明的差异化特征。

美国市场:电网约束下的“刚需”爆发

2025年,美国市场正经历最剧烈的需求冲击。AI巨头资本开支的爆炸式增长,使数据中心用电需求呈指数级攀升。美国电力公司预计,到2028年,数据中心用电占比可能从2023年的4.4%激增至12%。电网容量不足、审批缓慢已成为数据中心扩张的最大障碍,储能因而从“备用选项”变为获得并网许可的“硬性门票”。

美国的刚性需求催生了全球最活跃、单体规模最大的储能项目市场。2025年,多个吉瓦时级别的项目正密集上马,预计2026年此类超大型项目将贡献全球40%的电池需求。同时,美国的《通胀削减法案》正在重塑全球供应链格局,迫使企业加速建设本土化的LFP电池产能,但也面临原材料仍依赖中国的现实挑战。

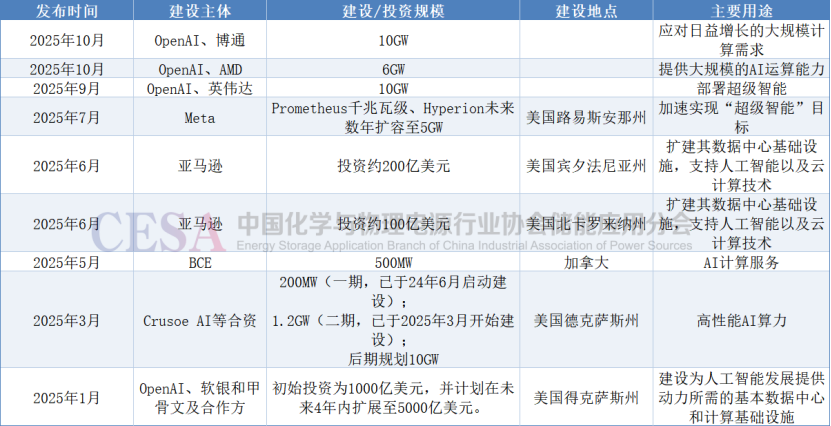

表 2025年北美部分数据中心储能项目

根据美国“大而美法案”(OBBBA)中“安全港”条款规定——2026年前“形式开工”(完成设备采购、土地审批)的项目,可规避FEOC规则限制并享受原ITC补贴,这一窗口刺激2025年底至2026年初出现“抢装潮”,预计贡献2026年30%以上的装机量,成为短期增长“催化剂”。尽管太阳能/风能税收抵免逐步取消,但存量“安全港”新能源项目仍需配储,这为2026年美国电网侧储能提供了庞大的基础盘(预计占比约60%)。

在这个大背景下,多家海外机构一致认为,AIDC配储是2026年美国储能市场的“确定性机会”。其中,Trend Force指出,2025年是AIDC配储“需求元年”,2026年进入“交付大年”,美国新增13GW数据中心将拉动10.7-25GWh配储需求(按20%-50%容量配储、4小时时长计算),且配储时长将向“6-8小时”延伸,以满足数据中心高可用性需求。

韭研公社以甲骨文阿肯萨斯州1GW数据中心项目(配储200MW/800MWh)为例,指出AIDC配储对PCS(储能变流器)、BMS(电池管理系统)要求更高,但需求刚性强,不受短期政策波动影响,目前头部集成商(特斯拉、阳光电源、弗伦斯)已开始锁定订单。

中国市场:国家战略下的“西行”之路

中国数据中心储能市场的爆发,与“东数西算”国家战略同频共振,因此,政策才是首要推动力。2025年初,工业和信息化部等八部门明确提出,面向数据中心、智算中心等推动配置新型储能。各地政府也设定了明确的绿电消费目标,如北京提出鼓励新建数据中心到2030年实现绿电占比100%。

这也催生了中国独特的“算力西进,绿电先行”模式。在内蒙古、甘肃等西部可再生能源富集区,大型数据中心集群与配套储能正在同步规划建设。

2025年7月,国内单体容量最大源网荷储算一体化项目——内蒙古乌兰察布中金数据低碳算力基地首批风电、光伏机组并网发电。该项目包括新建200MW风电、100MW光伏、集电线路、45MW/180MWh储能、一体化运营平台,新建1座220千伏升压站,同期配套建设中金数据220千伏用户变电站,形成了“源网荷储”一体化的闭环。该项目旨在利用清洁能源、算力技术和网络技术共同解决能源结构中的矛盾,是支撑“东数西算”国家算力一体化战略的重要节点布局。

2025年11月,作为全国一体化算力网络国家枢纽节点(甘肃)的核心支撑项目,甘肃电投庆阳东数西算产业园区绿电聚合试点项目一期100万千瓦项目建设已实现多点突破,其中包括:风机吊装平台开挖完成104台,占总量的91%;桩基础浇筑完成74台,占总量的65%;风机基础浇筑完成45台,占总量的40%。光伏项目方面,已完成螺旋桩施工80303根,安装支架34组。配套建设的2座330千伏升压站进展顺利。

同时,中国储能企业也针对数据中心储能推出了多款明星产品。早在2020年4月,宁德时代研发生产的48100通信备电产品就顺利通过了国内通信领域最具权威性的中国泰尔实验室测试。

南都电源所推出的6-GFM-HR系列产品,设计寿命为12年(25℃);专利的耐腐蚀合金;UL94 V0 级阻燃槽盖; AGM 吸附电解液技术;单向安全阀控压技术;通过8/9烈度抗震测试。并采用放射状板栅设计;优化的极柱端子设计;15min率放电温升≤45K。铁架采用模块化安装设计,电池则采用前置端子设计,便于安装维护。

科华所推出的高频IGBT 整流机型,采用最新Ti28377DSP+FPGA数字控制、三电平变换技术,KR33 系列可为数据中心或工业领域的负载提供高质量的电源保障,尤其适用于重大关键负载,VFI SS 11(电压,频率独立)符合IECEN62040-3。这一系列的设计采用了新的配置,包括确保正弦输入电流的IGBT 整流器,可取代传统的晶闸管整流器。同时300kVA 及以上产品兼容隔离变压器,可使输出和输入完全电气隔离,避免输入端电网异常给负载设备带来的影响。

维谛所推出的Vertiv Liebert® EXL S1 300-1200kVA 储备一体UPS是一款更可靠、更高效、更灵活的高频一体化UPS产品,整流器和逆变器均采用三电平技术,双转换效率高达97%,并可通过智能并联提升轻载下的效率.最新推出的动态在线模式,在确保IEC 62040 1类供电质量和高可用性的前提下,可以提供高达99%的运行效率。并且EXL S1拥有卓越的运行成本,降低了TCO 和 CO2 排放。

欧洲市场:绿色规制下的“精益”增长

欧洲市场的驱动力深深植根于其绿色雄心与能源安全焦虑。欧盟设定了到2030年储能装机达到500-780GWh的宏大目标,以支撑45%的可再生能源占比。数据中心作为2024年耗电超90TWh的大户,其绿色化转型迫在眉睫。

因此,欧洲市场更注重储能的“品质”与“协同”。市场趋势是发展基于服务和模块化的智能储能平台,强调与可再生能源的精细耦合、参与电网互动(如提供频率调节服务)以及AI驱动的能效管理。

例如,谷歌在比利时的数据中心部署的储能系统,既用于平衡自身负荷,也向电网提供辅助服务。然而,欧盟严格的碳足迹认证和潜在的贸易壁垒,也为出海的中国储能企业带来了压力,倒逼其加速技术升级和本地化布局。

未来趋势:从“备用电池”到“智慧能源管家”

对于储能企业来说,2026年的全球数据中心储能市场需求曲线会和全球AI算力基础设施的扩张浪潮紧密同步,从线性增长转变为阶段性陡峭上升。其技术竞争焦点也将从单纯比拼成本($/kWh),扩展到比拼系统的多功能集成能力、响应速度、可靠性与空间效率。

下一步,数据中心储能的内涵与外延会持续进化,总体呈现两大核心趋势:

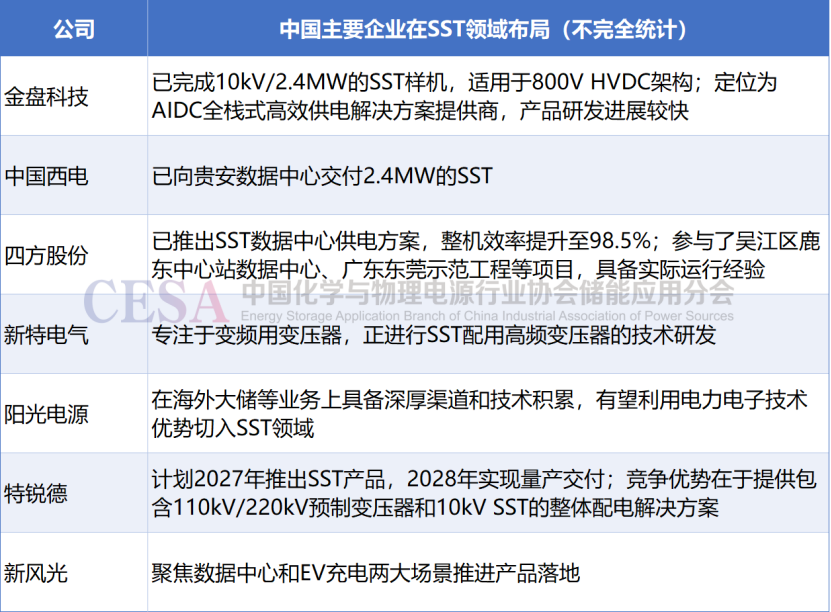

技术架构之变——从交流到直流的演进。传统的不间断电源系统正面临高压直流供电架构的挑战。HVDC省去逆变环节,效率更高,且更易于与光伏、储能等直流源直接高效集成,被认为是未来高功率AI数据中心的发展方向。到2030年之后,维谛技术认为机架功率或有望达到1800kw以上,与之对应市场也将逐步启用SST的供电架构。这场技术变革,可能重塑供电设备市场的竞争格局。

角色定位之变——从成本中心到价值资产。储能将不再仅仅是保障安全的“备用电池”。通过与AI算法结合,它能实现智能调度,参与电力市场的峰谷套利、需求侧响应和虚拟电厂,从一个被动的“电力消费者”转变为主动的“能源管理者”和“价值创造者”。而商业模式的创新,将决定这个市场最终能走多远、走多稳。

据CESA储能应用分会预测,到2030年底,全球累计储能装机规模有望突破750GW/2000GWh(其中,中国约1000GWh、美国500GWh、欧洲350GWh、韩日澳80GWh、东南亚、非洲和中亚100GWh、全球数据中心100GWh、全球微电网300GWh左右,部分项目有重叠)。

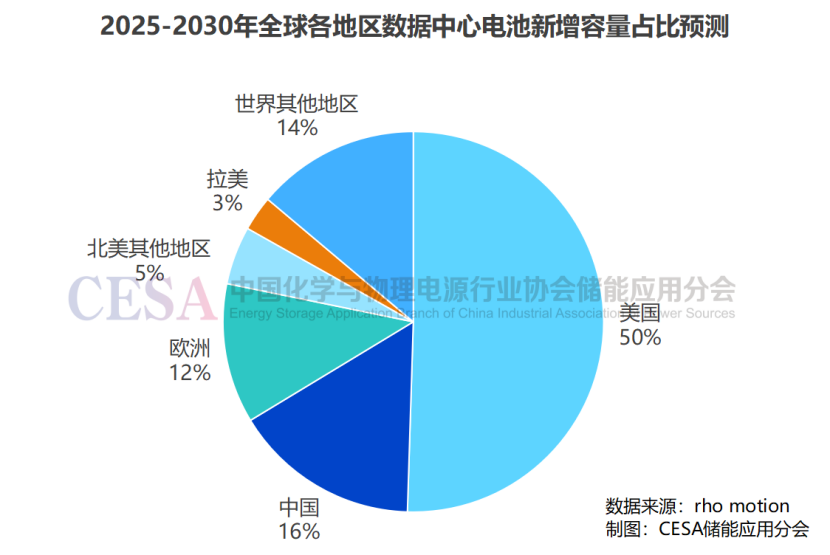

另据Rho Motion发布的2025年第二季度电池储能预测报告,到2030年,全球数据中心的电力需求预计将增长超过180%,其中很大一部分将来自美国,预计美国将占新增储能系统(BESS)需求的一半以上,中国则是全球第二大市场。欧洲作为第三大市场,随着英国和德国等国数据中心容量的扩建,也将迎来增长。

如今,全球数据中心储能市场已驶入无可逆转的快车道。在中国,它是国家算力战略的支撑点;在美国,它是突破电网瓶颈的通行证;在欧洲,它是实现绿色承诺的试金石。尽管路径各异,但终点相同:一个由稳定、绿色、智能的能源系统托起的AI未来。而在这场电力与算力的史诗级交汇中,储能已从幕后走向台前,成为决定数字时代高度的关键基石。

来源:储能网 作者:潘旺